中级会计师2014年财务管理讲义第三章第二节:股权筹资_第2页

A.发行范围广,易募足资本 B. 审批手续复杂严格

C.有利于提高公司知名度和扩大影响力 D.发行成本低

2.股票上市的目的

股票上市指股份有限公司公开发行的股票经批准在证券交易所进行挂牌交易。

股票上市的目的:(1)便于筹措新资金;(2)促进股权流通和转让;(3)促进股权分散化;(4)便于确定公司价值。

股票上市的不利影响主要有:(1)上市成本较高,手续复杂严格;(2)公司将负担较高的信息披露成本;(3)信息公开的要求可能会暴露公司的商业机密;(4)股价有时会歪曲公司的实际情况,影响公司声誉;(5)可能会分散公司的控制权,造成管理上的困难。

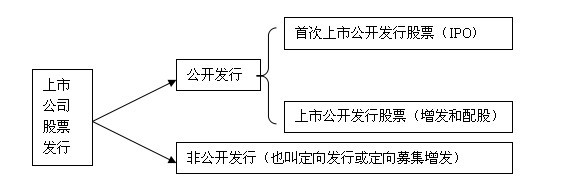

(三)上市公司的股票发行与IPO定价机制

1.上市公司的股票发行

2.公司设立时,上市公开发行股票与非上市不公开发行股票相比较:

优点:发行范围广,发行对象多,易于足额筹集资本,有助于提高发行公司的知名度和扩大影响力。

缺点:审批手续复杂严格,发行成本高。

3.公司设立后再融资,上市公司定向增发与非上是定向增发相比较,有以下优势:

(1)有利于吸引战略投资者;(2)有利于利用上市公司的市场化估值溢价,将母公司资产通过资本市场放大,从而提高母公司资产的价值;(3)定向增发是一种主要的并购手段,特别是资产并购型定向增发,有利于集团企业整体上市,并同时减轻并购的现金流压力。

(四)引入战略投资者

|

战略投资者 |

定义 |

能够通过帮助公司融资、提高营销与销售支持的业务或个人关系增加投资价值的公司或个人投资者。 |

|

基本 要求 |

(1)要与公司的经营业务联系紧密;(2)要出于长期投资目的的而较长时期地持有股票;(3)要具有相当的资金实力,且持股数量较多。 | |

|

作用 |

(1)提升公司形象,提高资本市场认同度;(2)优化股权结构,健全公司法人治理;(3)提高公司资源整合能力,增强公司的核心竞争力;(4)达到阶段性的融资目标,加快实现公司上是融资过程。 |

(五)发行普通股票筹资的特点

1.所有权与经营权相分离,分散公司控制权,有利于公司自主管理、自主经营;2.没有固定股息负担;资本成本高3. 能提高公司的社会信誉;4.促进股权流通与转让;5.筹资费用较高,手续复杂;6. 不利于尽快形成生产能力;7.公司控制权分散,公司容易被经理人控制。

【例7】下列各项中,属于“吸收直接投资”与“发行普通股”筹资方式所共有的特点是( )。

A.有利于尽快形成生产能力 B.限制条款多

C.筹资费用较低 D.资本成本高

三、留存收益

|

留存收益 |

性质 |

尚未分配给所有者而留存于企业的利润 |

|

筹资 途径 |

提取盈余公积金。盈余公积是指有指定用途的留存净利润。 | |

|

未分配利润。未分配利润是指未限定用途的留存净利润。这里有两层含义:一是这部分净利润没有分给公司的股东投资者;二是这部分净利润未指定用途。 | ||

|

特点 |

1.不用发生筹资费用;2.维持公司的控制权分布;3.筹资数额有限。 |

【例8】下列各项属于利用留存收益筹资特点的是( )

A. 不用发生筹资费用; B.维持公司的控制权分布;

C. 信息沟通与披露成本较大 D.筹资数额有限

四、股权筹资的优缺点

|

优点 |

缺点 |

|

1.是企业稳定的资本基础; 2.是企业良好信用的基础; 3.财务风险较小。 |

1.资本成本负担较重; 2.容易分散公司的控制权; 3.信息沟通与披露成本较大 |

【例9】相对于债权筹资而言,属于股权筹资的优点的是( )。

A. 容易分散公司的控制权; B. 财务风险较小

C. 筹资速度快 D. 可以利用财务杠杆

相关文章

- ・中级会计师2014年财务管理讲义第三章第三节:债权筹资

- ・中级会计师2014年财务管理讲义第三章第四节:混合筹资

- ・中级会计师2014年财务管理讲义第三章第五节:筹资预测

- ・中级会计师2014年财务管理讲义第三章第六节:资本成本

- ・中级会计师2014年管理财务讲义第三章第一节:筹资管理

- ・中级会计师2014年财务管理讲义第二章第四节:预算的执

- ・中级会计师2014年财务管理讲义第二章第三节:预算的编

- ・中级会计师2014年财务管理讲义第二章第二节:财务预算

- 2014-06-24

- 2014-06-24

- 2014-06-24

- 2014-06-24

- 2014-06-24

- 2014-06-23

- 2014-06-23

- 2014-06-23