中级会计师2014年管理财务讲义第三章第一节:筹资管理概述

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2014年6月24日

第一节 筹资管理概述

一、筹资管理的意义

(一)企业筹资的含义

企业筹资是指企业为了满足经营活动、投资活动、资本结构管理和其它需要,运用一定的筹资方式,筹措和获取所需资金的一种行为。筹资活动主要是指资产负债表的右方。

(二)筹资管理的意义

1.满足经营运转的资金需求;

2.满足投资发展的资金需求;

3.合理安排筹资渠道和选择筹资方式;

4.力求降低资本成本;

5.合理控制财务风险。

二、筹资方式与分类

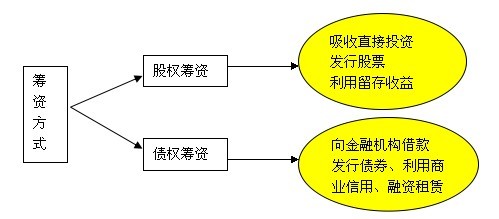

(一)筹资方式

筹资方式是指企业筹集资金所采用的具体形式。

(二)筹集的分类

|

分类标志 |

类型 |

说明 |

|

按所得资金的权益特性 |

股权筹资 |

如吸收直接投资、发行股票、利用留存收益等 |

|

债权筹资 |

如发行债券、银行借款、利用商业信用等 | |

|

按是否借助于银行或非银行金融机构等中介获取社会资金 |

直接筹资 |

不通过金融机构等筹措资金,直接从社会取得资金的方式,如发行股票、发行债券等 |

|

间接筹资 |

企业通过银行或非银行金融机构而筹集资金,如银行借款、融资租赁等 | |

|

按资金来源范围 |

内部筹资 |

通过利润留存而形成的筹资来源 |

|

外部筹资 |

向外部筹措资金而形成的筹资来源,如发行股票、发行债券、银行借款等 | |

|

按所筹集资金的使用期限 |

长期筹资 |

是指企业使用期限在一年以上的资金筹集活动,通常采用吸收直接投资、发行股票、发行债券、长期借款等。 |

|

短期筹资 |

是指企业使用期限在一年以内的资金筹集活动,通常利用商业信用、短期借款、保理业务等。 |

【点睛】股权资本相对于债务资本而言,财务风险小,但付出的资本成本相对较高;而债务资本相对于股权资本,财务风险大,但付出的资本成本较低。

相关文章

- ・中级会计师2014年财务管理讲义第三章第二节:股权筹资

- ・中级会计师2014年财务管理讲义第三章第三节:债权筹资

- ・中级会计师2014年财务管理讲义第三章第四节:混合筹资

- ・中级会计师2014年财务管理讲义第三章第五节:筹资预测

- ・中级会计师2014年财务管理讲义第二章第四节:预算的执

- ・中级会计师2014年财务管理讲义第二章第三节:预算的编

- ・中级会计师2014年财务管理讲义第二章第二节:财务预算

- ・中级会计师2014年财务管理讲义第二章第一节:预算概述

- 2014-06-24

- 2014-06-24

- 2014-06-24

- 2014-06-24

- 2014-06-23

- 2014-06-23

- 2014-06-23

- 2014-06-23

学员登陆