2013年注册会计师考试审计冲刺试卷(2)_第4页

42、U会计师事务所接受委托对x公司20×2年度财务报表实施审计,并指派A注册会计师担任该上市公司审计业务的项目合伙人。x公司的主营业务为研发、生产和销售A、B两类手机。其中A类手机为中、低档产品,B类手机为高档产品。其他相关资料如下:

资料一:

A注册会计师在审计工作底稿中记录了所了解的x公司情况及其环境,部分内容摘录如下:

(1)20×2年初,竞争对手Y公司宣布对A类产品降价5%。为保持销售收入10%的增长率,x公司决定对A类产品降价6%。作为配套措施,x公司20×2年大幅提高了参加展销会的频率与规模,并对各地专卖店按统一规格进行了装修。

(2)为确保销售收入的增长目标,x公司20×2年度生产规模和销售量分别比上年度扩大和提高了17%。因受到原材料涨价等因素的拖累,产品的年度平均成本比上年有所上升。

(3)经董事会批准,x公司于20×2年3月初取得了年利率为8%的三年期长期借款3000万元,用于开发高端智能手机。

(4)20 X 1年12月,x公司引进一套B产品专用高科技生产设备。该套设备的原值为4500万元,预计使用年限为5年,预计净残值为零。x公司按年数总和法对该套设备计提累计折旧。

(5)20×2年12月,竞争对手2公司推出了新款智能手机,受到高端产品消费者的青睐,导致x公司在年末销售旺季B类产品销售收人反而出现大幅下降的不利局面。

(6)为奖励并推动智能手机的研发,x公司于20×2年年末向参与智能手机研发的主要科研人员发放高额奖金。

(7)20×3年3月,x公司董事会收到检举信,称基建部门负责人在已投入使用的办公大楼建设过程中收取了巨额回扣,导致使用大量劣质建材。董事会已就此展开调查。

资料二:

A注册会计师在工作底稿中记载的x公司20×2年度未审财务数据摘录如下(货币单位:万元)。

(1)

年度 |

20×2年度 |

20×1年度 | ||||

|

产品 |

A产品 |

B产品 |

小计 |

A产品 |

B产品 |

小计 |

|

营业收入 |

59800 |

39800 |

99600 |

54400 |

36200 |

90600 |

|

营业成本 |

53000 |

32700 |

85700 |

48900 |

29000 |

77900 |

|

销售费用 |

3500 |

2050 | ||||

|

管理费用 |

1200 |

900 | ||||

|

财务费用 |

550 |

500 | ||||

(2)

B产品专用设备 |

20×2年l2月31日 |

|

账面余额 |

4500 |

|

减:累计折旧 |

900 |

|

账面价值 |

3600 |

(3)

年度 |

20×2年12月31日 |

20×1年12月31日 | ||||

|

产品 |

A产品 |

B产品 |

小计 |

A产品 |

B产品 |

小计 |

|

存货账面余额 |

4980 |

4820 |

9800 |

4530 |

3020 |

7550 |

|

减:存货跌价准备 |

50 |

80 |

130 |

45 |

60 |

105 |

|

存货账面余额 |

4930 |

4740 |

9670 |

4485 |

2960 |

7445 |

资料三:

A注册会计师在审计作底稿中记录了实施的相关实质性程序,部分内容摘录如下:

(1)计算20×2年度毛利率,并与20×1年度毛利率比较;

(2)从20×2年度营业收人明细账中选择大额的销售业务,检查是否符合收入确认条件;

(3)估计固定资产的可收回金额并与账面价值比较,确定计提的减值准备是否适当;

(4)监盘库存存货并从存货汇总表追查到存货实物;

(5)从营业收入明细账选取记录,追查到营业成本明细账;

(6)选择账面余额较大的固定资产,重新计算累计折旧。

资料四:

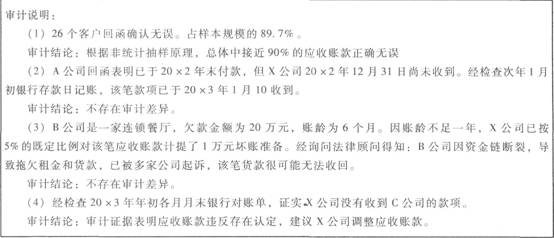

A注册会计师根据职业判断从应收账款明细表中选取特定项目作为样本实施函证。相关工作底稿部分内容摘录如下:

|

总体与样本构成

|

应收账款年末余额29880万元,包括666个客户。按下列条件选取客户作为样本: (2)年购买200万元以上; | ||

|

函证结果 |

客户数量 |

函证金额(万元) |

审计说明 |

|

回函确认无误 |

26 |

1190 |

(1) |

|

存在时间性差异 |

1 |

137 |

(2) |

|

难以收回货款 |

1 |

47 |

(3) |

|

没有收到回函 |

1 |

798 |

(4) |

资料五:

20×3年3月15日,多家新闻媒体报道了X公司在售后服务方面违反国家有关产品“三包”等售后服务的规定、严重损害消费者权益的行为。x公司在沉默数日后针对公司与媒体沟通不足发表了道歉声明,但媒体与消费者认为该道歉声明并未涉及售后服务的实质性内容。至审计结束时,该事项不但没有平息,反而引起更多媒体与消费者的不满。

要求:

(1)针对资料一(1)至(7)项,结合资料二,假定不存在其他情况,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并说明该风险主要与哪些报表项目(仅限于应收账款、存货、固定资产、营业收入、营业成本、销售费用、财务费用资产减值损失)的哪些认定相关。将答案填入答题卷的相应表格内。

(2)针对资料三所述(1)至(6)项实质性程序,假定不存在其他情况,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出与根据资料一(结合资料二)识别的哪一项重大错报风险直接相关,并简要说明理由,将答案直接填入答题卷的相应表格内。

(3)针对资料四中审计说明(1)至(4),逐项指出A注册会计师的审计结论是否存在不当之处,简要说明理由。

(4)针对资料五中所述事项,不考虑其他情况,指出A注册会计师在了解违反法律法规行为的性质及其发生的环境之后,还应当从哪些方面获取进一步的信息,以评价对财务报表可能产生的影响。

相关文章

- ・2013年注册会计师考试审计冲刺试卷(3)

- ・2013年注册会计师考试审计冲刺试卷(4)

- ・2013年注册会计师考试审计冲刺试卷(5)

- ・2013年注册会计师考试审计冲刺试卷(6)

- ・2013年注册会计师考试审计冲刺试卷(1)

- ・2013年注册会计师考试《审计》考前练习(二)

- ・2013年注册会计师考试《审计》考前练习(一)

- ・2013年注册会计师《审计》第十八章练习题

- 2013-10-23

- 2013-10-23

- 2013-10-23

- 2013-10-23

- 2013-10-23

- 2013-09-16

- 2013-09-16

- 2013-09-05