注册会计师2014年《审计》考试必备:第一章第二节

一、注册会计师审计含义(请理解并掌握,同时链接第四章第二节的鉴证业务含义)

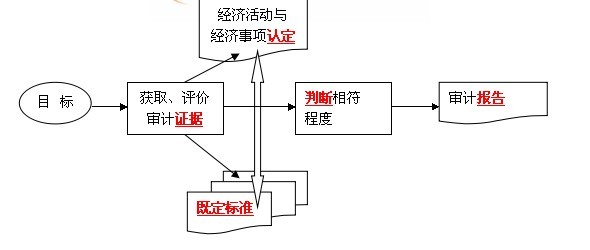

审计是一个系统化过程,即通过客观地获取和评价有关经济活动与经济事项认定的证据,以证实这些认定与既定标准的符合程度,并将结果传达给有关使用者。

图1-1 审计是一个系统化过程

对“审计”含义的各要素,请从以下方面理解:

1.审计主体,是具有专业胜任能力的独立审计人员,独立性是审计的灵魂,独立性的要求(请链接教材第六章)。

2.审计对象,是“经济活动与经济事项认定”(如上图1-1),认定的定义和分类(请链接教材第七章)。

3.审计标准,这里的“既定标准”,比如,对中国境内的上市公司财务报表审计中,“既定标准”就是“企业会计准则”,但是如果抽象的说,今年教材按照修订后的审计准则第1101号,所说的“既定标准”就是“某一财务报告框架”,“适用的财务报告编制基础”等表达。

4.审计目标,是审计人员获取和评价审计证据的方法(请链接审计教材第9章第2节)。

5.审计报告,如图1-1,就是审计人员把审计结果传递给审计报告使用者(审计报告的内容请链接教材第二十七章第三、四节)。

6.审计本质,如图1-1,是一个系统化的过程,这个系统化过程中涉及审计主体、审计对象、审计依据、审计目标和审计结论。

二、注册会计师审计的作用(理解基本观点,请链接第七章)

1.注册会计师审计是注册会计师提供的一种鉴证服务,这种鉴证服务是可以提高财务信息的可信度,降低财务报表使用者的信息风险。

2.注册会计师发表的审计意见可以提高信息的可靠性或可信度。

三、风险导向审计方法(掌握基本观点)

1.风险导向审计的核心是对财务报表重大错报风险的“识别、评估和应对”;

2.现代风险导向审计风险模型,审计风险=重大错报风险×检查风险;

3.注册会计师通过了解被审计单位及其环境评估重大错报风险(请链接教材第十三章的“风险评估” 的六个方面内容)来确定检查风险;

4.为了控制检查风险,注册会计师需设计和实施进一步审计程序以确保最终将审计风险降低至可接受的低水平(请链接教材第十四章的“风险应对”)。

5.同时,在对财务报表重大错报风险的“识别、评估和应对”过程中必须考虑舞弊(请链接教材第二十一章的“对舞弊和法律法规的考虑”)。

6.2011年教材重点有提到了原来的审计风险模型,即

审计风险(AR)=固有风险(IR)×控制风险(CR)×检查风险(DR),其中,对固有风险、控制风险、检查风险等概念按照修订后的审计准则第1101号进行了修订。

相关文章

- ・注册会计师2014年《审计》考试必备:第一章第三节

- ・注册会计师2014年《审计》考试必备:第二章第一节

- ・注册会计师2014年《审计》考试必备:第二章第二节

- ・注册会计师2014年《审计》考试必备:第二章第三节

- ・注册会计师2014年《审计》考试必备:第一章第一节

- ・2014年注册会计师考试《审计》知识点分享:业务执行

- ・2014年注册会计师考试《审计》知识点分享:业务质量承

- ・2014年注册会计师考试《审计》知识点分享:对事实的重

- 2014-07-03

- 2014-07-03

- 2014-07-03

- 2014-07-04

- 2014-07-03

- 2014-03-08

- 2014-03-08

- 2014-03-08