中级会计师2014年财务管理讲义第三章第三节:债权筹资_第2页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2014年6月24日

(二)融资租赁的基本形式

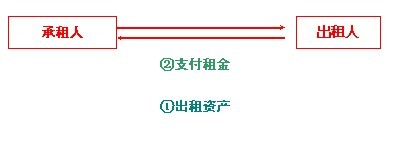

1. 直接租赁

主要涉及承租人、出租人。出租人主要是制造厂商、租赁公司。

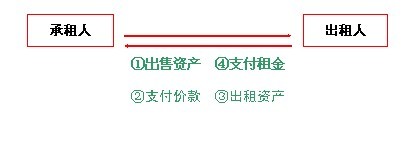

2.售后租回

售后租回,即根据协议,企业将某资产卖给出租人,再将其租回使用,主要涉及承租人、出租人。

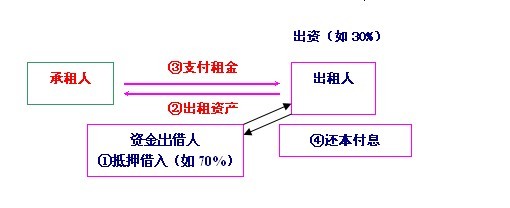

3.杠杆租赁

主要涉及承租人、出租人和资金出借人。出租人既是债权人也是债务人。既收取租金又偿付债务。

【例13】从出租人的角度来看,杠杆租赁与直接租赁并无区别。( )

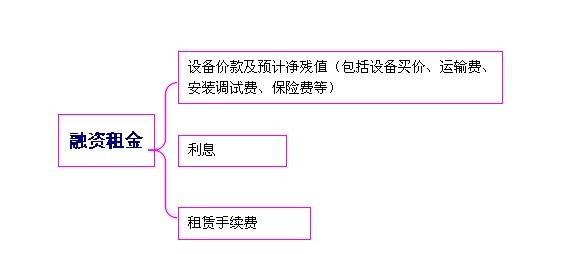

(三)融资租赁租金的计算

1.决定租金的因素

(四)融资租赁筹资的特点

1.在资金缺乏情况下,能迅速获得所需资产;2. 财务风险小(租金分期支付),财务优势明显3.融资租赁筹资的限制条款较少(相对于债券和长期借款而言);4.融资租赁能延长资金融通的期限;5.避免设备陈旧过时的风险(仅在租赁期内承担风险);6.资金成本较高。

四、债权筹资的优缺点

|

优点 |

缺点 |

|

1.筹资速度快 2.筹资弹性大 3.资本成本负担轻 4.可以利用财务杠杆 5.稳定公司的控制权 6.信息沟通等代理成本较低 |

1.不能形成企业稳定的资本基础 2.财务风险较大 3.筹资数额有限 |

【例15】下列各项中,属于债权筹资的缺点是( )。

A. 筹资速度慢 B.资本成本较高

C. 财务风险较大 D. 不能形成企业稳定的资本基础

相关文章

- ・中级会计师2014年财务管理讲义第三章第四节:混合筹资

- ・中级会计师2014年财务管理讲义第三章第五节:筹资预测

- ・中级会计师2014年财务管理讲义第三章第六节:资本成本

- ・中级会计师2014年财务管理讲义汇总

- ・中级会计师2014年财务管理讲义第三章第二节:股权筹资

- ・中级会计师2014年管理财务讲义第三章第一节:筹资管理

- ・中级会计师2014年财务管理讲义第二章第四节:预算的执

- ・中级会计师2014年财务管理讲义第二章第三节:预算的编

- 2014-06-24

- 2014-06-24

- 2014-06-24

- 2014-06-24

- 2014-06-24

- 2014-06-24

- 2014-06-23

- 2014-06-23

学员登陆