注册会计师考试财务管理精讲21_第4页

0=经营资产销售百分比-经营负债销售百分比- [(1+增长率)÷增长率]×预计销售净利率×(1-预计股利支付率)

0=0.6667-0.0617-[(1+增长率)÷增长率]×4.5%×(1-30%)

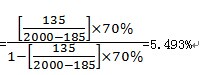

增长率=5.493%

或:内含增长率=  =5.493%

=5.493%

【改教材例3-3】续【例3-2】某公司上年销售收入为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,净利润为135万元。本年计划销售收入为4000万元,销售增长率为33.33%。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计销售净利率为5%,预计股利支付率为30%。假设外部融资额为零:

0=经营资产销售百分比-经营负债销售百分比- [(1+增长率)÷增长率]×预计销售净利率×(1-预计股利支付率)

0=0.6667-0.0617-[(1+增长率)÷增长率]×5%×(1-30%)

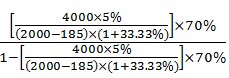

增长率=6.14%

或:内含增长率= =6.14%

=6.14%

【例题5・单选题】企业目前的销售收入为1000万元,由于通货紧缩,某公司不打算从外部融资,而主要靠调整股利分配政策,扩大留存收益来满足销售增长的资金需求。历史资料表明,该公司经营资产、经营负债与销售总额之间存在着稳定的百分比关系。现已知经营资产销售百分比为60%,经营负债销售百分比为15%,计划下年销售净利率5%,不进行股利分配。若可供动用的金融资产为0,则据此可以预计下年销售增长率为( )。

A.12.5% B.10% C.37.5% D.13%

【答案】A

【解析】由于不打算从外部融资,此时的销售增长率为内含增长率,设为X,则

0=60%-15%- [(1+X)/X ]×5%×100%

所以X=12.5%

或:内含增长率=[5%×(100/45)×100%]/[1-5%×(100/45)×100%]=12.5%

3.结论:

预计销售增长率=内含增长率,外部融资=0

预计销售增长率>内含增长率,外部融资>0(追加外部资金)

预计销售增长率<内含增长率,外部融资<0(资金剩余)

【例题6・多选题】企业销售增长时需要补充资金。假设每元销售所需资金不变,以下关于外部融资需求的说法中,正确的有( )。

A.销售净利率大于0时,股利支付率越高,外部融资需求越大

B.销售净利率越高,外部融资需求越小

C.如果外部融资销售增长比为负数,说明企业有剩余资金,可用于增加股利或短期投资

D.当企业的实际增长率低于本年的内含增长率时,企业不需要从外部融资

【答案】ACD

【解析】股利支付率小于1的情况下,销售净利率越高,外部融资需求越小。如果股利支付率为1,销售净利率不影响外部融资。

相关文章

- ・注册会计师考试财务管理精讲22

- ・注册会计师考试财务管理精讲汇总

- ・注册会计师考试财务管理精讲20

- ・注册会计师考试财务管理精讲19

- ・注册会计师考试财务管理精讲18

- ・注册会计师考试财务管理精讲17

- ・注册会计师考试财务管理精讲16

- ・注册会计师考试财务管理精讲15

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12