注册会计师考试财务管理精讲21_第3页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2014年7月12日

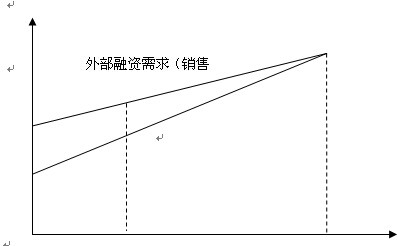

2.外部融资需求的影响因素:

(1)经营资产占销售收入的比(同向)

(2)经营负债占销售收入的比(反向)

(3)销售增长

(4)销售净利率(在股利支付率小于1的情况下,反向)

(5)股利支付率(在销售净利率大于0 的情况下,同向)

(6)可动用金融资产(反向)

|

|

|

|

|

|

|

|

|

|

|

|

二、内含增长率

1.含义

外部融资为零时的销售增长率。

2.计算方法:

基本原理:根据外部融资销售增长比的公式,令外部融资额占销售增长百分比为0,求销售增长率即可。

(1)通常假设可动用金融资产为0:

0=经营资产的销售百分比-经营负债的销售百分比-[(1+销售增长率)/销售增长率]×预计销售净利率×(1-预计股利支付率)

【提示】

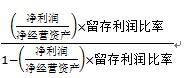

内含增长率=(预计销售净利率×净经营资产周转率×预计留存利润比率)/(1-预计销售净利率×净经营资产周转率×预计留存利润比率)

则有:

内含增长率=

(2)若存在可供动用金融资产:0=经营资产的销售百分比-经营负债的销售百分比-可供动用金融资产/(基期收入×销售增长率)-[(1+销售增长率)/销售增长率] ×预计销售净利率×(1-预计股利支付率)

相关文章

- ・注册会计师考试财务管理精讲22

- ・注册会计师考试财务管理精讲汇总

- ・注册会计师考试财务管理精讲20

- ・注册会计师考试财务管理精讲19

- ・注册会计师考试财务管理精讲18

- ・注册会计师考试财务管理精讲17

- ・注册会计师考试财务管理精讲16

- ・注册会计师考试财务管理精讲15

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

学员登陆