注册会计师《财务成本管理》考点分析:融资租赁决策分析

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年9月13日

融资租赁决策分析

一项租赁合同,只要是长期的、不可撤销租赁,在财务上都属于融资租赁。

(一)决策方法:净现值法

(二)折现率的确定

种类

租赁期现金流量折现率

确定方法:租赁期现金流量折现率应采用有担保债券的税后成本。

期末资产的折现率

确定方法:通常,资产期末余值的折现率根据项目的必要报酬率确定,即根据全权益筹资时的资金机会成本确定。

(三)现金流量的确定

1.如果租赁合同符合税法关于承租人租金直接抵税的要求(税法的经营租赁、可抵扣租赁)

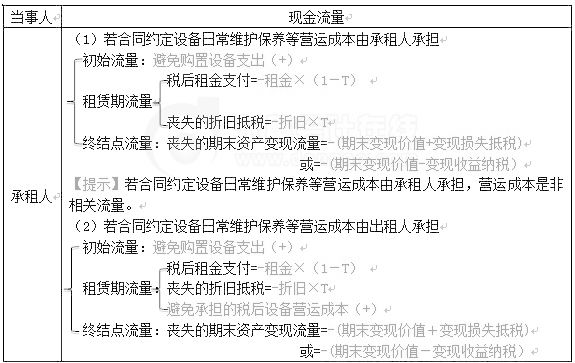

承租人现金流量(租赁相比自行购买的差量净现金流量)

(1)若合同约定设备日常维护保养等营运成本由承租人承担

(2)若合同约定设备日常维护保养等营运成本由出租人承担

相关文章

- ・注册会计师《财务成本管理》考点分析:经营租赁决策分

- ・注册会计师《财务成本管理》考点分析:租赁的税务处理

- ・注册会计师2014年《财务成本管理》辅导精华:企业的组

- ・注册会计师2014年《财务成本管理》辅导精华:财务管理

- ・2013年注册会计师考试《财务成本管理》第六章公式

- ・2013年注册会计师考试《财务成本管理》第五章公式

- ・2013年注册会计师考试《财务成本管理》第四章

- ・2013年注册会计师考试《财务成本管理》第三章公式

- 2013-09-13

- 2013-09-13

- 2014-06-18

- 2014-06-18

- 2013-08-20

- 2013-08-20

- 2013-08-20

- 2013-08-20

学员登陆