注册会计师考试《经济法》备考辅导(2)

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2011年12月5日

第二节 增值税的征税范围

一、一般规定

1.销售货物――有形动产,包括电力、热力、气体在内;

2.提供应税劳务――加工、修理修配劳务;

3.进口货物。

【例题・单选题】下列各项中,属于增值税征收范围的是( )。

A.提供通信服务

B.提供金融服务

C.提供加工劳务

D.提供旅游服务

【答案】C

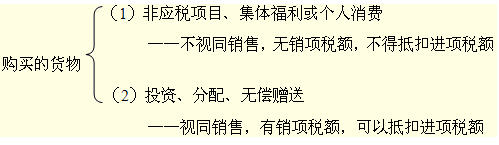

二、视同销售货物

1.将货物交付他人代销;

2.销售代销货物;

3.设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

4.将自产或委托加工的货物用于非增值税应税项目;

5.将自产、委托加工的货物用于集体福利或个人消费;

6.将自产、委托加工或购买的货物作为投资,提供给其他单位或个体工商户;

7.将自产、委托加工或购买的货物分配给股东或投资者;

8.将自产、委托加工或购买的货物无偿赠送他人。

【例题・单选题】下列行为中属于视同货物销售的是( )。

A.将购买的货物用于集体福利

B.将购买的货物用于个人消费

C.将购买的货物用于在建工程

D.将购买的货物作为投资

【答案】D

【例题・多选题】根据《增值税暂行条例》的规定,下列各项中视同销售计算增值税的有( )。

A.销售代销货物

B.将货物交付他人代销

C.将自产货物分配给股东

D.将自产货物用于集体福利

【答案】ABCD

【例题・多选题】根据《增值税暂行条例》的规定,下列外购的各项货物中,不属于视同销售的有( )。

A.用于个人消费

B.用于投资

C.用于集体福利

D.用于建造厂房

【答案】ACD

【例题・判断题】增值税一般纳税人将自产的货物无偿赠送他人,不征收增值税。( )

【答案】×

相关文章

- ・注册会计师考试《经济法》备考辅导(3)

- ・注册会计师考试《经济法》备考辅导(4)

- ・注册会计师考试《经济法》备考辅导(5)

- ・注册会计师考试《经济法》备考辅导(6)

- ・注册会计师考试《经济法》备考辅导(1)

- 2011-12-05

- 2011-12-05

- 2011-12-05

- 2011-12-05

- 2011-12-05

学员登陆