2014年初级会计师经济法重点讲义:营业税的计税依据_第2页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2014年7月21日

二、营业税计税依据的具体规定

(一)交通运输业

1.一般:取得的全部运营价款和价外费用。

2.两个余额计税:

(1)纳税人将承揽的运输业务分给其他单位或者个人的,以其取得的全部价款和价外费用扣除其支付给其他单位或者个人的运输费用后的余额为营业额。

(2)运输企业自中华人民共和国境内运输旅客或者货物出境,在境外改由其他运输企业承运旅客或者货物,以全程运费减去付给该承运企业的运费后的余额为营业额。

(二)建筑业

1.一般规定――全额计税:向建设单位收取的工程价款及价外费用。

如建筑安装企业向建设单位收取的临时设施费、劳动保护费和施工机构迁移费,以及施工企业收取的材料差价款、抢工费、全优工程奖和提前竣工奖,都应并入营业额征收营业税。

2.余额计税:纳税人将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额为营业额。

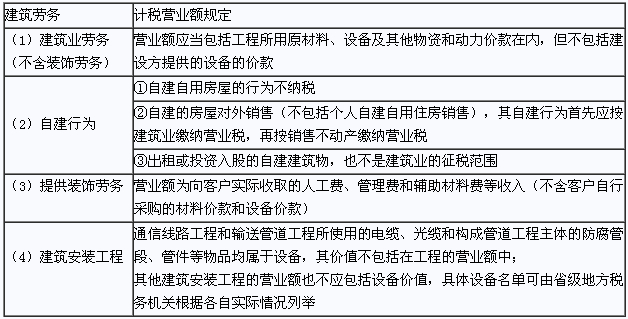

3.不同建筑劳务具体规定:

相关文章

- ・2014年初级会计师经济法重点讲义:营业税税目、税率

- ・2014年初级会计师经济法重点讲义:特殊业务的征税规定

- ・2014年初级会计师经济法重点讲义:混合销售与兼营行为

- ・2014年初级会计师经济法重点讲义:营业税起征点

- ・2014年初级会计师经济法重点讲义:营业税概念

- ・2014年初级会计师经济法重点讲义:营业税纳税人

- ・2014年初级会计师经济法重点讲义:营业税征税范围的一

- ・2014年初级会计师经济法重点讲义:劳动争议的解决

- 2014-07-21

- 2014-07-21

- 2014-07-21

- 2014-07-22

- 2014-07-21

- 2014-07-21

- 2014-07-21

- 2014-07-21

学员登陆