2014年初级会计师经济法重点讲义:营业税概念

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2014年7月21日

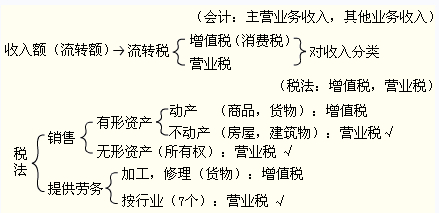

营业税概念

是以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种货物和劳务税。

营业税特点

(一)以非货物营业额为征税对象

(二)按行业大类设计税目税率

(三)计算简便,征收成本较低

(四)属于价内税,在企业所得税前可以扣除

相关文章

- ・2014年初级会计师经济法重点讲义:营业税的计税依据

- ・2014年初级会计师经济法重点讲义:营业税税目、税率

- ・2014年初级会计师经济法重点讲义:特殊业务的征税规定

- ・2014年初级会计师经济法重点讲义:混合销售与兼营行为

- ・2014年初级会计师经济法重点讲义:营业税纳税人

- ・2014年初级会计师经济法重点讲义:营业税征税范围的一

- ・2014年初级会计师经济法重点讲义:劳动争议的解决

- ・2014年初级会计师经济法重点讲义:违反劳动合同法的法

- 2014-07-21

- 2014-07-21

- 2014-07-21

- 2014-07-21

- 2014-07-21

- 2014-07-21

- 2014-07-21

- 2014-07-21

学员登陆