历年注册会计师《会计》第八章资产减值考情分析及框架

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年1月11日

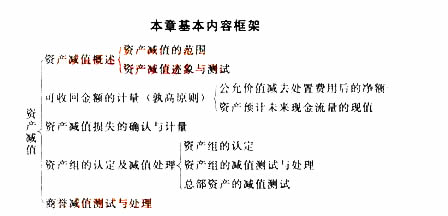

考情分析

资产减值是企业需要作出职业判断的重要事项,直接影响财务状况和经营成果,并且可收回金额确定过程中用到的公允价值或未来现金流量现值是会计准则实施中的难点,因此,本章内容在考试中重要性程度较高,既可能出现在选择题中,也可能与长期股权投资、固定资产、无形资产、所得税、会计政策变更和会计差错更正、合并财务报表等内容结合在主观题中出现。学习时,应注意仔细把握资产可收回金额的确定、资产组减值、总部资产减值和商誉减值等重要知识点。

本章历年考试题型、分值、考点分布

题型 |

2011年 |

2010年 |

2009年 |

考点 |

|

单选题 |

- |

1.5分 |

- |

预计资产未来现金流量应考虑的因素 |

|

多选题 |

2分 |

- |

- |

资产组的认定及其减值处理 |

|

计算题 |

- |

- |

9分 |

外币减值业务的处理 |

|

综合题 |

约1分* |

约3分* |

- |

商誉减值测试的相关规定及应用 |

|

合计 |

约3分 |

约4.5分 |

9分 |

|

注:* 相关题目一并放入第25章。

相关文章

- ・历年注册会计师《会计》第九章负债考情分析及框架

- ・历年注册会计师《会计》第十章所有者权益考情分析及框

- ・历年注册会计师《会计》第十一章收入、费用和利润考情

- ・历年注册会计师《会计》第十二章财务报告考情分析及框

- ・历年注册会计师《会计》第七章投资性房地产考情分析及

- ・历年注册会计师《会计》第六章无形资产考情分析及框架

- ・历年注册会计师《会计》第五章固定资产考情分析及框架

- ・历年注册会计师《会计》第四章长期股权投资考情分析及

- 2013-01-11

- 2013-01-11

- 2013-01-25

- 2013-01-25

- 2013-01-11

- 2013-01-11

- 2013-01-11

- 2013-01-11

学员登陆