历年注册会计师《会计》第四章长期股权投资考情分析及框架

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年1月11日

考情分析

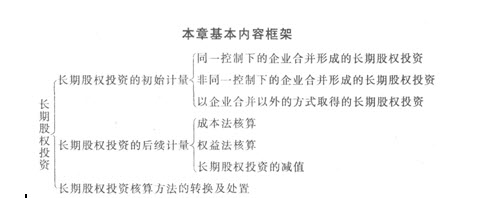

本章内容多、难度大,非常重要。企业合并形成的长期股权投资、权益法、成本法与权益法的转换等三个知识点,在考试大纲中要求较高.这三个知识点自成体系,可以单独出考题,也可以出现与企业合并、合并报表、所得税等知识点融为一体的综合题。

题型 |

2011年 |

2010年 |

2009年 |

考点 |

|

单选题 |

3分 |

- |

- |

(1)长期股权投资的处置;(2)丧失控制权 |

|

多选题 |

- |

- |

- |

- |

|

计算题 |

- |

- |

- |

- |

|

综合题 |

约7分* |

- |

- |

(1)非同一控制下企业合并的处理原则; |

|

合计 |

约10分 |

- |

- |

|

注:*相关题目一并放入第25章。

相关文章

- ・历年注册会计师《会计》第五章固定资产考情分析及框架

- ・历年注册会计师《会计》第六章无形资产考情分析及框架

- ・历年注册会计师《会计》第七章投资性房地产考情分析及

- ・历年注册会计师《会计》第八章资产减值考情分析及框架

- ・历年注册会计师《会计》第三章存货考情分析及框架

- ・历年注册会计师《会计》第二章金融资产考情分析及框架

- ・历年注册会计师《会计》第一章总论考情分析及框架

- ・2013年注册会计师《会计》讲义:资产减值汇总

- 2013-01-11

- 2013-01-11

- 2013-01-11

- 2013-01-11

- 2013-01-11

- 2013-01-11

- 2013-01-11

- 2012-12-14

学员登陆