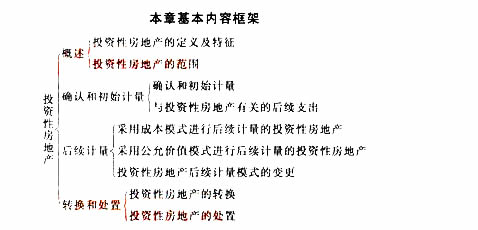

历年注册会计师《会计》第七章投资性房地产考情分析及框架

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年1月11日

考情分析

本章内容在考试中所占分值不多,一般出现在客观题中,但作为基础知识经常与非货币性资产交换、债务重组、所得税及会计政策变更、差错更正等内容结合,以主观题的形式出现。从历年考试情况来看,本章重点考查的是投资性房地产的后续计量(包括计量模式的变更)、投资性房地产转换及处置的相关处理。

本章历年考试题型、分值、考点分布

题型 |

2011年 |

2010年 |

2009年 |

考点 |

|

单选题 |

3分 |

- |

3分 |

(1)投资性房地产的转换;(2)投资性房地产 |

|

多选题 |

- |

2分* |

- |

投资性房地产的处置 |

|

计算题 |

- |

- |

- |

- |

|

综合题 |

- |

- |

- |

- |

|

合计 |

3分 |

2分 |

3分 |

|

注:*相关题目一并放入第12章。

相关文章

- ・历年注册会计师《会计》第八章资产减值考情分析及框架

- ・历年注册会计师《会计》第九章负债考情分析及框架

- ・历年注册会计师《会计》第十章所有者权益考情分析及框

- ・历年注册会计师《会计》第十一章收入、费用和利润考情

- ・历年注册会计师《会计》第六章无形资产考情分析及框架

- ・历年注册会计师《会计》第五章固定资产考情分析及框架

- ・历年注册会计师《会计》第四章长期股权投资考情分析及

- ・历年注册会计师《会计》第三章存货考情分析及框架

- 2013-01-11

- 2013-01-11

- 2013-01-11

- 2013-01-25

- 2013-01-11

- 2013-01-11

- 2013-01-11

- 2013-01-11

学员登陆