2015年银行业初级资格考试《公司信贷》第12章讲义_第2页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2014年11月14日

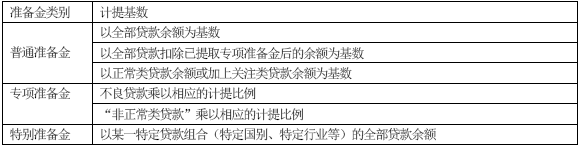

(2)专项准备金;

是根据贷款风险分类结果,对不同类别的贷款根据其内在损失程度或历史损失概率计提的贷款损失准备金;

不具备资本性质,不能计入资本基础;

(3)特别准备金;

是针对贷款组合中的特定风险,按照一定比例提取的贷款损失准备金;

只有当遇到特殊情况,商业银行才会计提特别准备金;

特别准备金是按照贷款内在损失计提专项准备金基础之上计提的。

2.贷款损失准备金的计提基数;

3.贷款损失准备金的计提原则;

(1)符合审慎会计原则;

(2)坚持及时性和充足性原则;

相关文章

- ・2015年银行业初级资格考试《公司信贷》第11章讲义

- ・2015年银行业初级资格考试《公司信贷》第10章讲义

- ・2015年银行业初级资格考试《公司信贷》第9章讲义

- ・2015年银行业初级资格考试《公司信贷》第8章讲义

- ・2015年银行业初级资格考试《公司信贷》第7章讲义

- ・2015年银行业初级资格考试《公司信贷》第6章讲义

- ・2015年银行业初级资格考试《公司信贷》第5章讲义

- ・2015年银行业初级资格考试《公司信贷》第4章讲义

- 2014-11-14

- 2014-11-14

- 2014-11-14

- 2014-11-14

- 2014-11-14

- 2014-11-14

- 2014-11-07

- 2014-11-07

学员登陆