会计从业资格考试《会计基础》教材精选笔记(第四章1节)_第9页

(一)存货的分类和计价

1.存货的分类

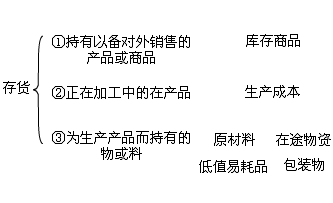

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料等。为了加强存货管理,提供有用的会计信息,应科学合理地进行存货的分类。

(1)存货按其经济内容可以分为原材料、在产品、半成品、产成品、库存商品、包装物、低值易耗品等。

(2)存货按起存放地点可以分为:库存存货、在途存货、加工中存货。

2.存货的入账价值

企业取得的存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本。

(1)外购存货的成本

外购存货的采购成本一般包括采购价格、进口关税和其他税金、运输费、装卸费、保险费以及其他可直接归属于存货采购的费用。

(2)加工存货的成本

存货的加工成本是指企业再进一步加工存货的过程中发生的追加费用,包括直接人工以及按照一定方法分配的制造费用。

(3)投资者投入存货的成本

投资者投入存货的成本,应按照签订的投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

(4)盘盈存货的成本

盘盈的存货应当按照同类或类似存货的重置成本作为实际成本。

此外,存货按来源还有委托加工的存货、接受捐赠的存货、债务重组取得的存货以及非货币性交换换入的存货等,应按相关会计准则的规定正确确定其入账价值,本书不做介绍。

3.存货发生的计价

企业会计准则规定,企业领用或发出的存货,按照实际成本核算的,可以采用先进先出法、全月一次加权平均法、移动加权平均法、个别计价法等方法确定其实际成本。

[例4―26]某企业的A材料在2008年4月1日的期初存货为400件,单价为20元,金额为8 000元。4月份A材料的收发情况如下:

4月5日购入300件 单价22元 金额6 600元

8日购入200件 单价24元 金额4 800元

14日发出350件

20日购入400件 单价26元 金额10 400元

22日购入200件 单价28元 金额5 600元

27日发出500件

30日发出450件

(1)先进先出法。

先进先出法是假定先收到的存货先发出,或先收到的存货先耗用,并根据这种假定的存货流转次序对发出存货和期末存货进行计价的方法。具体做法是;收到有关存货时,逐笔登记每一批存货的数量、单价和金额;发出存货时,按照先进先出法的原则计价,登记存货的发出成本和结存金额。须予以说明的是,假定先入库的先发出,纯粹是为了计价,与存货实际入库和发生次序没有关系。

相关文章

- ・会计从业资格考试《会计基础》教材精选笔记(第四章2节

- ・会计从业资格考试《会计基础》教材精选笔记(第四章3节

- ・会计从业资格考试《会计基础》教材精选笔记(第五章1节

- ・会计从业资格考试《会计基础》教材精选笔记(第五章2节

- ・会计从业资格考试《会计基础》教材精选笔记(第三章3节

- ・会计从业资格考试《会计基础》教材精选笔记(第三章2节

- ・会计从业资格考试《会计基础》教材精选笔记(第三章1节

- ・会计从业资格考试《会计基础》教材精选笔记(第二章2节

- 2012-12-31

- 2012-12-31

- 2012-12-31

- 2012-12-31

- 2012-12-31

- 2011-11-24

- 2011-11-24

- 2011-11-24