会计从业资格考试《会计基础》教材精选笔记(第三章3节)

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2012年12月31日

第三节 总分类账户与明细分类账户的平行登记

一、总分类账户与明细分类账户的关系

(一)总分类账户与明细分类账户的概念

总分类账户是根据总分类会计科目(一级会计科目)设置的,是对会计要素具体内容进行总括分类核算,反映会计要素总括增减变动情况和结果的账户。

明细分类账户是根据明细分类会计科目设置的,是对会计要素具体内容进行明细分类核算,反映会计要素详细增减变动情况和结果的账户。

(二)总分类账户与明细分类账户的关系

总分类账户与明细分类账户是对同一经济业务内容进行分层次核算而设置的账户,二者之间存在相互联系、相互制约的关系。总分类账户是对所属明细分类账户的总括,对其所属明细分类账户起着统驭和控制的作用;明细分类账户是对其总分类账户的细分,对总分类账户起着补充和说明的作用。

二、总分类账户与明细分类账户的平行登记

平行登记是指对所发生的每项交易或事项,都要以会计凭证为依据,一方面记入有关总分类账户,另一方面记入其所属的明细分类账户。

平行登记的基本要点:

(一)依据相同

(二)方向相同

(三)期间相同

(四)金额相等

下面以沪东公司的“原材料”和“应付账款”两个账户为例说明平行登记方法。

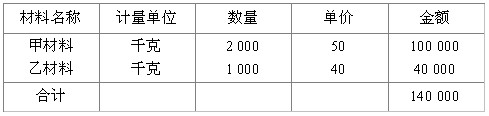

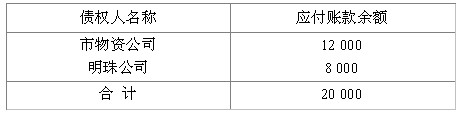

[例3―28]沪东公司2009年3月1日“原材料”账户账面余额140 000元,“应付账款”账户账面余额20 000元,其所属明细账的账面余额资料分别见表3―5和表3―6。

表3―5

表3―6

沪东公司2009年3月份发生的有关“原材料”和“应付账款”的交易或事项及其账务处理见[例3―13]、[例3―18]、[例3―21]和[例3―22]。

根据本例资料,编制总账账户与明细账户发生额及余额对照表,见表3―13。

相关文章

- ・会计从业资格考试《会计基础》教材精选笔记(第四章1节

- ・会计从业资格考试《会计基础》教材精选笔记(第四章2节

- ・会计从业资格考试《会计基础》教材精选笔记(第四章3节

- ・会计从业资格考试《会计基础》教材精选笔记(第五章1节

- ・会计从业资格考试《会计基础》教材精选笔记(第三章2节

- ・会计从业资格考试《会计基础》教材精选笔记(第三章1节

- ・会计从业资格考试《会计基础》教材精选笔记(第二章2节

- ・会计从业资格考试《会计基础》教材精选笔记(第二章1节

- 2012-12-31

- 2012-12-31

- 2012-12-31

- 2012-12-31

- 2011-11-24

- 2011-11-24

- 2011-11-24

- 2011-11-24

学员登陆