2013年注册会计师《税法》章节知识(第七章第三节)

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年8月6日

第三节 资源税税收优惠和征收管理

知识点:- 计税依据

- 应纳税额的计算

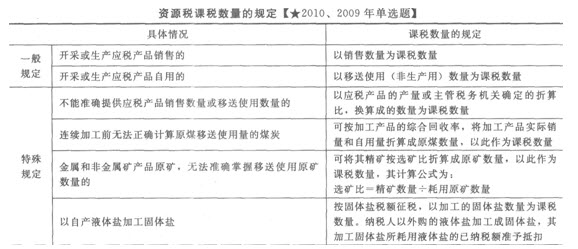

计税依据:

1.从价征收的规定

纳税人开采或者生产应税产品销售的,以销售额为课税依据。

上述销售额为纳税人销售应税产品向购买方收取的全部价款和价外费用,但不包括收取的增值税销项税额。

2.从量征收的规定

纳税人开采或者生产应税产品销售的,以销售数量为课税依据。

上述销售数量,包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。

1.从价征收的规定

纳税人开采或者生产应税产品销售的,以销售额为课税依据。

上述销售额为纳税人销售应税产品向购买方收取的全部价款和价外费用,但不包括收取的增值税销项税额。

2.从量征收的规定

纳税人开采或者生产应税产品销售的,以销售数量为课税依据。

上述销售数量,包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。

应纳税额的计算:

(一)实行从价定率征收的,应纳税额计算公式为:

应纳税额=销售额×税率

(二)实行从量定额征收的,根据应税产品的曝税数量和规定的单位税额可以计算应纳税额,具体计算公式为:

应纳税额=课税数量×单位税额

代扣代缴应纳税额=收购未税矿产品的数量×适用的单位税额

(一)实行从价定率征收的,应纳税额计算公式为:

应纳税额=销售额×税率

(二)实行从量定额征收的,根据应税产品的曝税数量和规定的单位税额可以计算应纳税额,具体计算公式为:

应纳税额=课税数量×单位税额

代扣代缴应纳税额=收购未税矿产品的数量×适用的单位税额

相关文章

- ・2013年注册会计师《税法》章节知识(第七章第四节)

- ・2013年注册会计师《税法》章节知识(第七章第五节)

- ・2013年注册会计师《税法》章节知识(第七章第六节)

- ・2013年注册会计师《税法》章节知识(第七章第七节)

- ・2013年注册会计师《税法》章节知识(第七章第二节)

- ・2013年注册会计师《税法》章节知识(第七章第一节)

- ・2013年注册会计师《税法》章节知识(第六章第六节)

- ・2013年注册会计师《税法》章节知识(第六章第五节)

- 2013-08-06

- 2013-08-06

- 2013-08-07

- 2013-08-07

- 2013-08-06

- 2013-08-06

- 2013-08-03

- 2013-08-03

学员登陆