2014年注册会计师《财务成本管理》预习试卷(2)_第4页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年12月16日

三、计算分析题(本题型共5小题。每题8分。在答题卷上解答,答案写在试题卷上无效。)

36、某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。2012年12月份有关成本费用资料如下:

(1)12月份发出材料情况如下:

基本生产车间领用材料24000千克,每千克实际成本40元,共同用予生产甲、乙产品各200件,甲产品材料消耗定额为60千克,乙产品材料消耗定额为40千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:

基本生产车间45000度,企业行政管理部门5000度。

(6)制造费用按生产工时比例在甲、乙产品间进行分配

(7)甲产品月初、月末无在产品。月初乙在产品直接材料成本为56000元,本月完工产 品180件,月末在产品40件。乙产品原材料在生产开始时一次投入,在产品成本按其所耗用的原材料费用计算。

要求:根据上述资料,不考虑其他因素,分析回答下列问题。

(1)采用直接分配法对供电车间的辅助生产费用进行分配;

(2)计算12月份甲、乙产品应分配的材料费用、人工薪酬费用和制造费用;

(3)计算12月份甲、乙产品的完工产品成本。

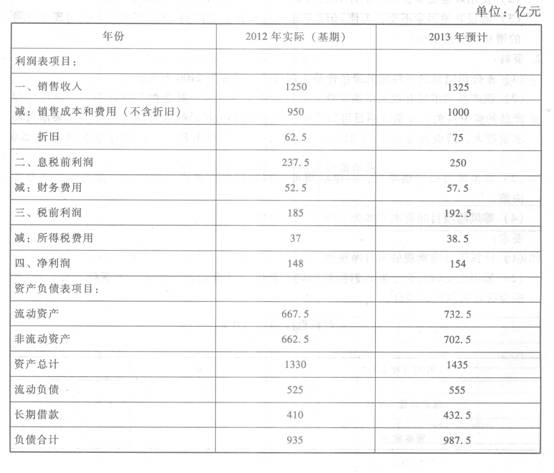

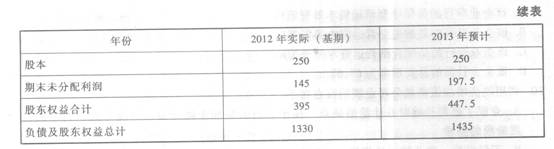

37、A公司是一家商业企业,主要从事商品批发业务,该公司2012年实际和2013年预计的主要财务数据如下:

(1)A公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)A公司预计从2013年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为10%。

要求:

(1)计算A公司2013年的营业现金净流量、资本支出和实体现金流量。

(2)使用现金流量折现法估计A公司2012年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2012年底的股权价值提高到4000亿元,A公司现金流量的增长率应是多少?

38、D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,以D股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元,若投资者预期未来D股票的股价会有较大变化,但难以判断是上涨还是下跌,根据D股票历史数据测算的连续复利收益率的标准差为0.4,无风险年利率4%。

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格;

(3)根据目前状况,判断投资者应采取哪种期权投资策略,说明该策略的含义、特点及适用范围。

39、

甲公司是一家国有控股上市公司,其股票在上海证券交易所A股挂牌交易。公司拟投资新项目A,所需资金30000万元全部从外部筹措。甲公司计划通过发行债券等方式筹集。

2013年6月,甲公司管理层提出了筹集A项目所需资金的方案:

方案l:于2013年7月1日发行5年期的公司债券,面值每份1000元,票面年利率9%,从发行日起算,债券发行每满1年时,支付该年利息。

根据调查,2013年6月新发行的5年期政府债券的到期收益率为5.0%。甲公司的信用级别为AA级,2013年6月上市交易的AA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案2:于2013年7月1日发行5年期的可转换债券,面值每份1000元,票面年利率2%,从发行日起算,可转换债券发行每满l年时,支付该年利息。持有者在可转换债券发行满3年后方可将债券转换为普通股,转换价格为20元。另外,赎回条款还规定了甲公司可在可转换债券发行满4年后按一定价格赎回可转债。假设等风险普通债券的市场利率为10%。

要求:

(1)若甲公司按上述资料中方案l发行5年期公司债券,计算该债券的投资报酬率,并计算甲公司需要发行多少份该债券,所筹集资金才能满足A项目建设的需要?

(2)若甲公司按上述资料中方案2发行可转换债券,且2016年6月30日甲公司股票市场价格为26.5元/股。当2016年6月30日投资者选择行使转换权,试计算可转换债券的底线价值和投资者的税前投资报酬率。

(3)相比于普通股融资和债券融资,可转换债券融资有哪些优缺点?

40、假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是35元和16元两种情况。再假定存在一份l00股该种股票的看涨期权,期限是一年,执行价格为30元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份100股该股票的看涨期权。

要求:

(1)根据单期的二叉树模型,计算购买股票的数量、按无风险利率借入资金的数额以及一份该股票的看涨期权的价值。

(2)根据风险中性定理,计算一份该股票的看涨期权的价值。

(3)若目前一份100股该股票看涨期权的市场价格为306元,按上述组合投资者能否获利。

36、某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。2012年12月份有关成本费用资料如下:

(1)12月份发出材料情况如下:

基本生产车间领用材料24000千克,每千克实际成本40元,共同用予生产甲、乙产品各200件,甲产品材料消耗定额为60千克,乙产品材料消耗定额为40千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:

基本生产车间45000度,企业行政管理部门5000度。

(6)制造费用按生产工时比例在甲、乙产品间进行分配

(7)甲产品月初、月末无在产品。月初乙在产品直接材料成本为56000元,本月完工产 品180件,月末在产品40件。乙产品原材料在生产开始时一次投入,在产品成本按其所耗用的原材料费用计算。

要求:根据上述资料,不考虑其他因素,分析回答下列问题。

(1)采用直接分配法对供电车间的辅助生产费用进行分配;

(2)计算12月份甲、乙产品应分配的材料费用、人工薪酬费用和制造费用;

(3)计算12月份甲、乙产品的完工产品成本。

37、A公司是一家商业企业,主要从事商品批发业务,该公司2012年实际和2013年预计的主要财务数据如下:

(1)A公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)A公司预计从2013年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为10%。

要求:

(1)计算A公司2013年的营业现金净流量、资本支出和实体现金流量。

(2)使用现金流量折现法估计A公司2012年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2012年底的股权价值提高到4000亿元,A公司现金流量的增长率应是多少?

38、D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,以D股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元,若投资者预期未来D股票的股价会有较大变化,但难以判断是上涨还是下跌,根据D股票历史数据测算的连续复利收益率的标准差为0.4,无风险年利率4%。

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格;

(3)根据目前状况,判断投资者应采取哪种期权投资策略,说明该策略的含义、特点及适用范围。

39、

甲公司是一家国有控股上市公司,其股票在上海证券交易所A股挂牌交易。公司拟投资新项目A,所需资金30000万元全部从外部筹措。甲公司计划通过发行债券等方式筹集。

2013年6月,甲公司管理层提出了筹集A项目所需资金的方案:

方案l:于2013年7月1日发行5年期的公司债券,面值每份1000元,票面年利率9%,从发行日起算,债券发行每满1年时,支付该年利息。

根据调查,2013年6月新发行的5年期政府债券的到期收益率为5.0%。甲公司的信用级别为AA级,2013年6月上市交易的AA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案2:于2013年7月1日发行5年期的可转换债券,面值每份1000元,票面年利率2%,从发行日起算,可转换债券发行每满l年时,支付该年利息。持有者在可转换债券发行满3年后方可将债券转换为普通股,转换价格为20元。另外,赎回条款还规定了甲公司可在可转换债券发行满4年后按一定价格赎回可转债。假设等风险普通债券的市场利率为10%。

要求:

(1)若甲公司按上述资料中方案l发行5年期公司债券,计算该债券的投资报酬率,并计算甲公司需要发行多少份该债券,所筹集资金才能满足A项目建设的需要?

(2)若甲公司按上述资料中方案2发行可转换债券,且2016年6月30日甲公司股票市场价格为26.5元/股。当2016年6月30日投资者选择行使转换权,试计算可转换债券的底线价值和投资者的税前投资报酬率。

(3)相比于普通股融资和债券融资,可转换债券融资有哪些优缺点?

40、假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是35元和16元两种情况。再假定存在一份l00股该种股票的看涨期权,期限是一年,执行价格为30元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份100股该股票的看涨期权。

要求:

(1)根据单期的二叉树模型,计算购买股票的数量、按无风险利率借入资金的数额以及一份该股票的看涨期权的价值。

(2)根据风险中性定理,计算一份该股票的看涨期权的价值。

(3)若目前一份100股该股票看涨期权的市场价格为306元,按上述组合投资者能否获利。

相关文章

- ・2014年注册会计师《财务成本管理》预习试卷(3)

- ・2014年注册会计师《财务成本管理》预习试卷(4)

- ・2014年注册会计师《财务成本管理》预习试卷(5)

- ・2014注册会计师考试财务成本管理冲刺试题及答案一

- ・2014年注册会计师《财务成本管理》预习试卷(1)

- ・2013年注册会计师《财务成本管理》第十章测试及答案

- ・2013年注册会计师《财务成本管理》第九章测试及答案

- ・2013年注册会计师《财务成本管理》第八章试题及答案

- 2013-12-16

- 2013-12-16

- 2013-12-16

- 2014-05-28

- 2013-12-16

- 2013-08-20

- 2013-08-20

- 2013-07-08

学员登陆