中级职称《财务管理》第四章知识点二十四:计算期统一法_第3页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年2月5日

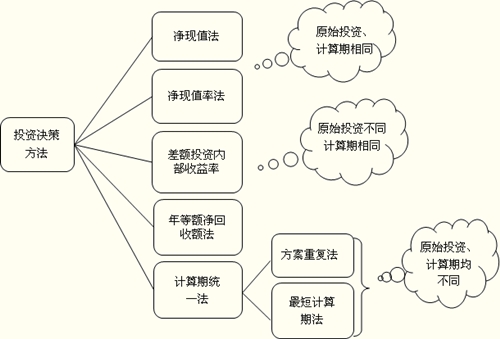

方案B的调整净现值=[NPVB/(P/A,12%,15)]×(P/A,12%,10)

=795.54/6.8109×5.6502=659.97(万元)

∵方案A的调整净现值=756.48万元>方案B的调整净现值=659.97(万元)

A方案优于B方案。

最短计算期法:

A方案调整后的净现值=30344(元)

B方案调整后的净现值=40809(元)

C方案调整后的净现值=44755(元)

因为C方案调整后的净现值最大,B方案次之,A方案最小,所以C方案最优,其次是B方案,A方案最差。

相关文章

- ・中级职称《财务管理》第四章知识点二十五:固定资产更

- ・中级职称《财务管理》第四章知识点二十六:购买或经营

- ・2013年会计职称考试《中级财务管理》强化知识点第一章

- ・2013年会计职称考试《中级财务管理》强化知识点第一章

- ・中级职称《财务管理》第四章知识点二十三:年等额净回

- ・中级职称《财务管理》第四章知识点二十二:差额投资内

- ・中级职称《财务管理》第四章知识点二十一:净现值率法

- ・中级职称《财务管理》第四章知识点二十:净现值法

- 2013-02-05

- 2013-02-05

- 2013-02-25

- 2013-02-25

- 2013-02-05

- 2013-01-25

- 2013-01-25

- 2013-01-25

学员登陆