中级职称《财务管理》第四章知识点十六:净现值

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年1月25日

会计职称考试《中级财务管理》 第四章 筹资管理

知识点预习十六:净现值

|

含义 |

净现值是指在项目计算期内,按基准收益率或设定折现率计算的各年净现金流量现值的代数和。 |

|

计算原理 |

净现值=各年净现金流量的现值合计 或:=投产后各年净现金流量现值合计-原始投资额现值 |

|

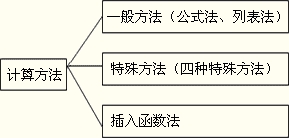

计算方法 |

|

|

指标应用 |

NPV≥0,项目具有财务可行性 |

|

指标优点 |

一是考虑了资金时间价值; 二是考虑了项目计算期内的全部净现金流量信息和投资风险 |

|

指标缺点 |

无法从动态角度直接反映投资项目的实际收益率水平;计算比较繁琐 |

(1)一般方法(运营期各年净现金流量不相等)

【例】某投资项目的所得税前净现金流量如下:NCF0=-1100万元,NCF1=0万元,NCF2―10=200万元,NCF11=300万元。假定该投资项目的基准折现率为10%。

|

年份 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

NCF |

-1100 |

0 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

200 |

300 |

要求:分别用公式法和列表法计算该项目的净现值(所得税前),最终结果保留两位小数。

解:依题意,按公式法计算的结果为:

NPV=-1100×1-0×0.9091+200×0.8264+200×0.7513+200×O.6830+200×0.6209+200×O.5645+200×0.5132+200×0.4665+200×0.4241+200×0.3855+300×0.3505≈52.23(万元)

用列表法计算该项目净现值,所列部分现金流量表如表4―4所示。

表4―4 某工业投资项目现金流量表(项目投资)价值 单位:万元

|

项目计算期 (第t年) |

建设期 |

经营期 |

合计 | |||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

… |

10 |

11 | ||

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

所得税前净现金流量 |

-1100 |

O |

200 |

200 |

200 |

200 |

|

200 |

300 |

1000 |

|

10%的复利现值系数 |

1 |

0.9091 |

0.8264 |

0.7513 |

0.6830 |

0.6209 |

|

0.3855 |

0.3505 |

― |

|

折现的净现金流量 |

-1100 |

0.O0 |

165.28 |

150.26 |

136.60 |

124.18 |

|

77 |

105 |

52.23 |

由表4―4的数据可见,该方案折现的净现金流量合计数即净现值为52.23万元,与公式法的计算结果相同。

(2)特殊方法(此处例题单独编号)

特殊方法一:建设期为0,投产后的净现金流量表现为普通年金形式

相关文章

- ・中级职称《财务管理》第四章知识点十七:净现值率(NP

- ・中级职称《财务管理》第四章知识点十八:内部收益率

- ・中级职称《财务管理》第四章知识点十九:财务可行性

- ・中级职称《财务管理》第四章知识点二十:净现值法

- ・中级职称《财务管理》第四章知识点十五:折现率的确定

- ・中级职称《财务管理》第四章知识点十四:总投资收益率

- ・中级职称《财务管理》第四章知识点十三:确定建设项目

- ・中级职称《财务管理》第四章知识点十二:确定建设项目

- 2013-01-25

- 2013-01-25

- 2013-01-25

- 2013-01-25

- 2013-01-16

- 2013-01-16

- 2013-01-16

- 2013-01-16

学员登陆