中级职称《财务管理》第四章知识点十六:净现值_第2页

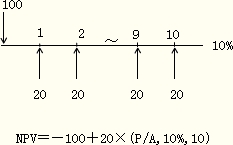

【例1•计算题】某企业拟建一项固定资产,需投资100万元,按直线法计提折旧,使用寿命10年,期末无残值。该项工程于当年投产,预计投产后每年可获息税前利润10万元。假定该项目的行业基准折现率10%。

要求:根据以上资料计算该项目的净现值(所得税前)。

『正确答案』

NCF0=-100(万元)

NCF1-10=息税前利润+折旧=10+100/10=20(万元)

NPV=-100+20×(P/A,10%,10)=22.89(万元)

特殊方法二:建设期为0,运营期每年不含回收额的净现金流量相等,但终结点有回收额(涉及普通年金现值公式+复利现值公式)

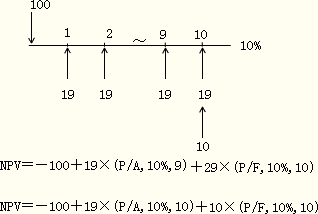

【例2•计算题】假定有关资料与上例相同,固定资产报废时有10万元残值。

要求计算项目的净现值(所得税前)。

『正确答案』

NCF0=-100(万元)

NCF1-9=息税前利润+折旧=10+(100-10)/10=19(万元)

NCF10=19+10=29(万元)

NPV=-100+19×(P/A,10%,9)+29×(P/F,10%,10)

或=-100+19×(P/A,10%,10)+10×(P/F,10%,10)=20.60(万元)

特殊方法三:建设期不为0,全部投资在建设起点一次投入,运营期每年净现金流量为递延年金形式(涉及递延年金现值)

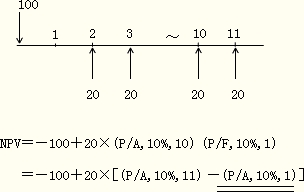

【例3•计算题】假定有关资料与【例1】相同,建设期为一年。

要求:计算项目净现值(所得税前)。

『正确答案』

NCF0=-100(万元)

NCF1=0

NCF2-11=息税前利润+折旧=10+100/10=20(万元)

NPV=-100+20×(P/A,10%,10)×(P/F,10%,1)=11.72(万元)

或NPV=-100+20×[(P/A,10%,11)-(P/A,10%,1)]=11.72(万元)

【注意】(P/A,10%,1)=(P/F,10%,1)

特殊方法四:建设期不为0,全部投资在建设起点分次投入,运营期每年净现金流量为递延年金形式

【例4•计算题】假定有关资料与【例1】中相同,但建设期为一年,建设资金分别于年初、年末各投入50万元,其他条件不变。

要求:计算项目净现值(所得税前)。

『正确答案』

NCF0=-50(万元)

NCF1=-50(万元)

NCF2-11=息税前利润+折旧=10+100/10=20(万元)

NPV=-50-50×(P/F,10%,1)+20×(P/A,10%,10)×(P/F,10%,1)=16.26(万元)

或NPV=-50-50×(P/F,10%,1)+20×[(P/A,10%,11)-(P/A,10%,1)]=16.26(万元)

相关文章

- ・中级职称《财务管理》第四章知识点十七:净现值率(NP

- ・中级职称《财务管理》第四章知识点十八:内部收益率

- ・中级职称《财务管理》第四章知识点十九:财务可行性

- ・中级职称《财务管理》第四章知识点二十:净现值法

- ・中级职称《财务管理》第四章知识点十五:折现率的确定

- ・中级职称《财务管理》第四章知识点十四:总投资收益率

- ・中级职称《财务管理》第四章知识点十三:确定建设项目

- ・中级职称《财务管理》第四章知识点十二:确定建设项目

- 2013-01-25

- 2013-01-25

- 2013-01-25

- 2013-01-25

- 2013-01-16

- 2013-01-16

- 2013-01-16

- 2013-01-16