中级职称《财务管理》第四章知识点十三:确定建设项目净现金流量的方法

会计职称考试《中级财务管理》 第四章 筹资管理

知识点预习十三:静态投资回收期

1.含义:静态投资回收期是指以投资项目经营净现金流量抵偿原始投资所需要的全部时间。

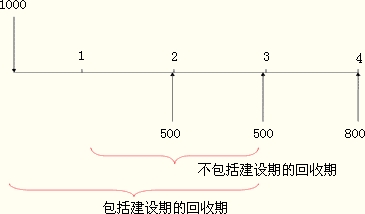

2.种类:包括建设期的回收期(PP)和不包括建设期的回收期(PP’)

包括建设期的回收期(PP)=不包括建设期的回收期(PP’)+建设期

3.计算:

①公式法

【适用条件】

(1)运营期内前若干年(假定为s+1~s+m年,共m年)每年净现金流量相等;

(2)这些年内的经营净现金流量之和应大于或等于原始投资合计。

【公式】

![]()

包括建设期的回收期(PP)=不包括建设期的回收期+建设期

【例•计算题】某项目有甲乙两个投资方案,有关资料如下:

|

年份 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

甲方案NCF |

-200 |

0 |

80 |

80 |

80 |

120 |

120 |

|

乙方案NCF |

-200 |

50 |

50 |

50 |

150 |

150 |

200 |

【要求】判断能否应用公式法计算静态投资回收期,若能,计算出静态投资回收期。

『正确答案』

甲方案:

初始投资200万元,净现金流量是前三年相等,3×80=240万元 >200万元

所以甲方案可以利用公式法。

不包括建设期的回收期PP’=200/80=2.5(年)

包括建设期的回收期PP=2.5+1=3.5(年)

乙方案:

前三年净现金流量也是相等的,但前三年净现金流量总和小于原始投资,所以不能用公式法。

②列表法(一般方法)

所谓列表法是指通过列表计算“累计净现金流量”的方式,来确定包括建设期的投资回收期,进而再推算出不包括建设期的投资回收期的方法。

该方法适用于任何情况。

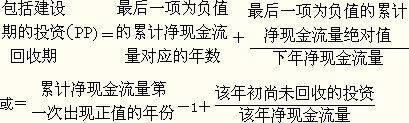

该法的原理是:按照回收期的定义,包括建设期的回收期PP满足以下关系式:

![]()

这表明在财务现金流量表的“累计净现金流量”一栏中,包括建设期的投资回收期PP恰好是累计净现金流量为零的年限。

如果无法在“累计净现金流量”栏上找到零,必须按下式计算包括建设期的投资回收期PP:

【提示】

(1)静态投资回收期有两个指标:包括建设期的回收期和不包括建设期的回收期;

(2)公式法计算出的回收期为不包括建设期的回收期,列表法计算出的回收期为包括建设期的回收期;

(3)如果题目中要求计算静态投资回收期,要注意必须同时计算两个指标;

(4)如果现金流量表中给出累计净现金流量,但没有给出每年的净现金流量,可以按下式计算:

相关文章

- ・中级职称《财务管理》第四章知识点十四:总投资收益率

- ・中级职称《财务管理》第四章知识点十五:折现率的确定

- ・中级职称《财务管理》第四章知识点十六:净现值

- ・中级职称《财务管理》第四章知识点十七:净现值率(NP

- ・中级职称《财务管理》第四章知识点十二:确定建设项目

- ・中级职称《财务管理》第四章知识点十一:投资项目净现

- ・中级职称《财务管理》第四章知识点十:财务可行性评价

- ・中级职称《财务管理》第四章知识点九:产出类财务可行

- 2013-01-16

- 2013-01-16

- 2013-01-25

- 2013-01-25

- 2013-01-16

- 2013-01-16

- 2013-01-16

- 2013-01-16