经济师2014《初级经济基础》精讲12_第2页

第三节 流转税类

流转税的含义和特点:

流转税,亦称商品税,指所有以商品流转额和非商品流转额为课税对象的税种的总称。流转税是我国的主体税种。

流转税的特点:

1.课征普遍。对商品和非商品流转额课税是最具普遍性的税收。

2.以商品和劳务的流转额或交易额为计税依据。

3.除少数税种或税目实行定额税率外,流转税普遍实行比例税率,计算简单,便于征收管理。

我国现行税制中对商品和非商品征收的流转税包括:增值税、消费税、营业税等。

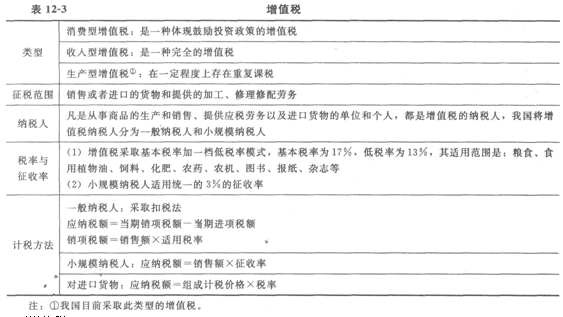

增值税:

增值税是对在我国境内销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人,就其增值额征收的一种税。

增值税是我国收入规模最大的税种。

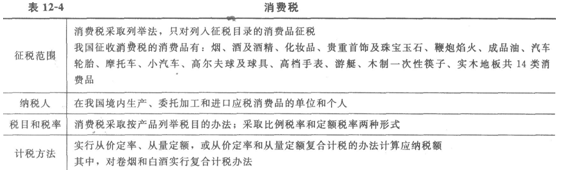

消费税:

消费税是对特定的消费品和消费行为征收的一种税。我国从1994年开始征收。

第四节 所得税类

所得税类的含义及课税特点:

1.所得税类是对所有以所得为课税对象的税种的总称。

2.所得课税的特点:

(1)税负相对比较公平。

(2)所得税类一般不存在重复征税问题,税负也不易转嫁。

(3)税源可靠,收入具有弹性。

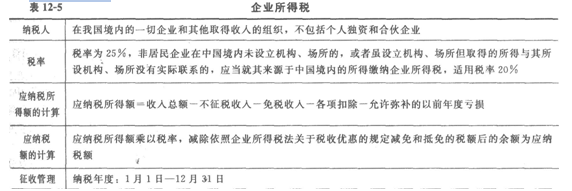

企业所得税:

个人所得税:

1.纳税人

分为居民纳税人和非居民纳税人两种。居民纳税人是在中国境内有住所,或者无住所而在中国境内居住满一年的个人。居民纳税人就其来源于境内、境外的所得纳税;非居民纳税人仅就来源于中国境内的所得纳税。

2.课税对象

我国个人所得税课税项目为11项,包括工资薪金所得;个体工商户(包括个人独资企业和合伙企业投资者)的生产、经营所得等。

3.税率

根据所得类别的不同,分别实行超额累进税率和比例税率。

4.计税方法

个人所得税应纳税额=应纳税所得额×适用税率

第五节 财产税类

财产税类:

财产税类是对所有以财产为课税对象的税种的总称,是地方政府财政收入的主要来源。

(一)财产税的优点

1.符合税收的纳税能力原则。

2.课税对象是财产价值,税源比较充分,且相对稳定。

3.财产税具有收入分配的功能。

4.属于直接税,税负不易转嫁。

(二)财产税的缺点

1.税收负担存在一定的不公平性。

2.收入弹性较小,变动困难。

3.在经济还不发达的时期,课征财产税在一定程度上对资本的形成可能带来障碍。

我国现行税制中的财产税类的税种:房产税、车船税、城镇土地使用税等。

相关文章

- ・经济师2014《初级经济基础》精讲13

- ・经济师2014《初级经济基础》精讲11

- ・经济师2014《初级经济基础》精讲10

- ・经济师2014《初级经济基础》精讲9

- ・经济师2014《初级经济基础》精讲8

- ・经济师2014《初级经济基础》精讲7

- ・经济师2014《初级经济基础》精讲6

- ・经济师2014《初级经济基础》精讲5

- 2014-07-19

- 2014-07-19

- 2014-07-19

- 2014-07-19

- 2014-07-19

- 2014-07-19

- 2014-07-19

- 2014-07-19