注册会计师考试《公司战略与风险管理》复习指导(3)

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2011年12月2日

注册会计师考试《公司战略与风险管理》复习指导(3)

企业战略的结构层次【熟悉】

企业战略可以划分为三个层次:公司战略、业务单位(竞争)战略和职能战略。一般而言,在竞争领域的三个层面上,公司战略指导和影响业务战略,业务战略则统领和整合职能战略。

表1-1 公司战略层次内容

|

|

含义 |

主要内容 |

制定 |

|

总体战略(公司战略) |

指针对企业整体的,由最高管理层制定的、用于指导企业一切行为的纲领。 |

规定企业的使命和目标,定义企业的价值;关注全部商业机遇,决定主要的业务范围和发展方向;确定需要获取的资源和形成的能力,在不同业务之间分配资源;确定各种业务之间的配合,保证企业总体的优化;确定公司的组织结构,保证业务层战略符合股东财富最大化的要求。 |

总体战略是由公司最高管理层制定的战略。公司总经理是公司战略的设计者,承担总体战略成效的终极责任。 |

|

业务单位战略(竞争战略) |

是在总体战略指导下,一个业务单位进行竞争的战略。 |

决定一个特定市场的产品如何创造价值,包括决定与竞争对手产品的区分、机器的现代化程度、新产品推出和老产品退出、是否成为技术先导企业、如何向顾客传达信息等。 |

业务单位战略由业务单位负责人制定,它应当与总体战略保持一致,支持总体战略的实现。 |

|

职能战略 |

以贯彻、实施和支持总体战略与业务单位战略而在企业特定职能管理领域内制定的战略。 |

包括人力资源战略、财务战略、信息战略和技术战略等。 |

职能战略由职能管理的负责人领导制定,应与总体战略和业务单位战略保持一致。 |

【要点提示】如果一个企业只在一个特定市场中开展业务,公司战略和业务单位战略属于同一层面,则没有必要对两者加以区别。

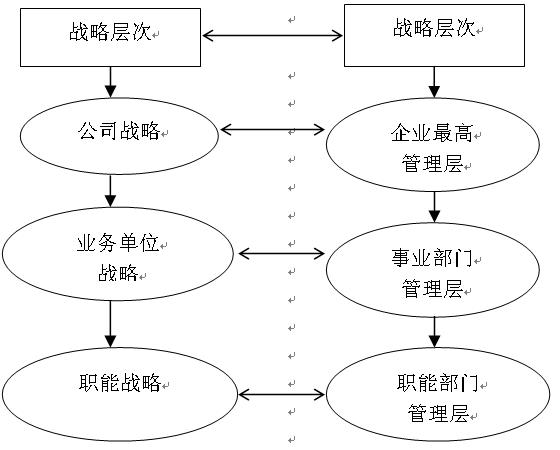

不同的战略层次对应于不同的管理层次,如图1-1。

相关文章

- ・注册会计师考试《公司战略与风险管理》复习指导(4)

- ・注册会计师考试《公司战略与风险管理》复习指导(5)

- ・注册会计师考试《公司战略与风险管理》复习指导(6)

- ・注册会计师考试《公司战略与风险管理》复习指导(7)

- ・注册会计师考试《公司战略与风险管理》复习指导(2)

- ・注册会计师考试《公司战略与风险管理》复习指导(1)

- 2011-12-02

- 2011-12-02

- 2011-12-02

- 2011-12-02

- 2011-12-02

- 2011-12-02

学员登陆