注会《税法》第九章房产税法考情分析

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年1月22日

考情分析

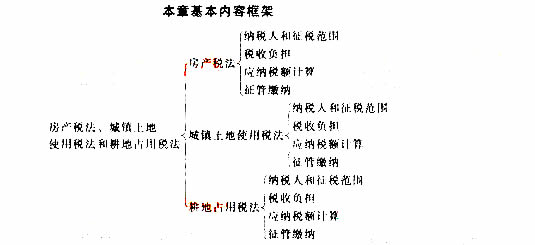

房产税、城镇土地使用税和耕地占用税属于地方性小税种,考点不多,计算也比较简易。

从近两年试题看,这三个小税种,经常出单选和多选题,偶尔在计算题中也会出现。房产税和土地使用税性质相近,一般通过客观题目考核税额的计算,计算中一般都会涉及减免税的优惠政策问题,多选题主要围绕纳税征管和优惠命题。耕地占用税内容单薄,命题主要围绕优惠和征管展开。

另外,考核的知识点会出现和历年考题重复的情况,所以,要认真对待考试试题涉及的知识点。

本章历年考试题型、分值、考点分布

题型 |

2011年 |

2010年 |

2009年 |

考点 |

|

单选题 |

2分 |

3分 |

3分 |

房产税的计税依据、房产税的计算(含减免)、城镇土地使用税的计算(含减免)、耕地占用税单位税额的调整、耕地占用税的优惠 |

|

多选题 |

1分 |

3分 |

3分 |

房产税计税依据、土地使用税的优惠、耕地占用税政策 |

|

计算题 |

4分 |

- |

- |

房产税的计算 |

|

综合题 |

- |

- |

- |

- |

|

合计 |

7分 |

6分 |

6分 |

- |

相关文章

- ・注会《税法》第十章车辆购置税法和车船税法考情分析

- ・注会《税法》第十一章印花税法和契税法考情分析

- ・注会《税法》第十二章企业所得税法考情分析

- ・注会《税法》第十三章个人所得税法考情分析

- ・注会《税法》第八章土地增值税法考情分析

- ・注会《税法》第七章资源税法考情分析

- ・注会《税法》第六章关税法考情分析

- ・注会《税法》第五章城市维护建设税法考情分析

- 2013-01-22

- 2013-01-22

- 2013-01-22

- 2013-01-22

- 2013-01-17

- 2013-01-17

- 2013-01-17

- 2013-01-17

学员登陆