2012年注册会计师《财务成本管理》真题及答案_第3页

A.当预期的息税前利润为100万元时,甲公司应当选择发行长期债券

B.当预期的息税前利润为150万元时,甲公司应当选择发行普通股

C.当预期的息税前利润为180万元时,甲公司可以选择发行普通股或发行优先股

D.当预期的息税前利润为200万元时,甲公司应当选择发行长期债券

【答案】D

【考点】每股收益无差别点法

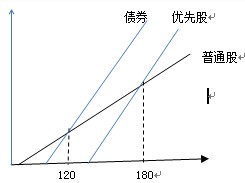

【解析】当存在三种筹资方式时,最好是画图来分析。画图时要注意普通股筹资方式的斜率要比另外两种筹资方式的斜率小,而发行债券和发行优先股的直线是平行的。本题图示如下:

从上图可以看出,当预计息税前利润小于120时,发行普通股筹资的每股收益最大;当预计息税前利润大于120时发行长期债券筹资的每股收益最大。

12.甲公司是一家上市公司,2011年的利润分配方案如下:每10股送2股并派发现金红利10元(含税),资本公积每10股转增3股。如果股权登记日的股票收盘价为每股25元,除权(息)日的股票参考价格为( )元。

A.10

B.15

C.16

D.16.67

【答案】C

【考点】股票股利

【解析】除权日的股票参考价=(股权登记日收盘价-每股现金股利)/(1+送股率+转增率)=(25-10/10)/(1+20%+30%)=16(元)

13.下列关于股利分配政策的说法中,错误的是( )。

A.采用剩余股利分配政策,可以保持理想的资本结构,使加权平均资本成本最低

B.采用固定股利支付率分配政策,可以使股利和公司盈余紧密配合,但不利于稳定股票价格

C.采用固定股利分配政策,当盈余较低时,容易导致公司资金短缺,增加公司风险

D.采用低正常股利加额外股利政策,股利和盈余不匹配,不利于增强股东对公司的信心

【答案】D

【考点】股利分配政策

【解析】采用低正常股利加额外股利政策具有较大的灵活性。当公司盈余较少或投资需用较多资金时,可维持较低但正常的股利,股东不会有股利跌落感;而当盈余有较大幅度增加时,则可适度增发股利,把经济繁荣的部分利益分配给股东,使他们增强对公司的信心,这有利于稳定股票的价格。所以,选项D的说法不正确。

14.配股是上市公司股权再融资的一种方式。下列关于配股的说法中,正确的是( )。

A.配股价格一般采取网上竞价方式确定

B.配股价格低于市场价格,会减少老股东的财富

C.配股权是一种看涨期权,其执行价格等于配股价格

D.配股权价值等于配股后股票价格减配股价格

【答案】C

【考点】股权再融资

【解析】配股一般采取网上定价发行的方式,所以选项A不正确;假设不考虑新募集投资的净现值引起的企业价值变化,如果老股东都参与配股,则股东财富不发生变化,如果有股东没有参与配股,则这些没有参与配股的股东的财富会减少,选项B的说法太绝对,所以不正确;拥有配股权的股东有权选择配股或不配股,如果股票价格大于配股价格,则股东可以选择按照配股价格购入股票,所以执行价格就是配股价格,选项C正确;配股权价值=(配股后股票价格-配股价格)/购买一股新股所需的认股权数,或者配股权价值=配股前股票价格-配股后股票价格,所以选项D不正确。

【补充资料】网上定价和网上竞价的不同:

(1)发行价格的确定方式不同:竞价发行方式事先确定发行底价,由发行时竞价决定发行价;定价发行方式事先确定价格;

(2)认购成功者的确认方式不同:竞价发行方式按价格优先、同等价位时间优先原则确定;网上定价发行方式按抽签决定。

15.从财务管理的角度看,融资租赁最主要的财务特征是( )。

A.租赁期长

B.租赁资产的成本可以得到完全补偿

C.租赁合同在到期前不能单方面解除

D.租赁资产由承租人负责维护

【答案】C

【考点】经营租赁和融资租赁

【解析】典型的融资租赁是长期的、完全补偿的、不可撤销的租赁。其中最主要的财务特征是不可撤销。