2014年注册会计师《财务成本管理》预习试卷(5)_第4页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年12月16日

三、计算分析题(本题型共5小题。每题8分。在答题卷上解答,答案写在试题卷上无效。)

36、ABC公司下设A、B两个投资中心,没有持有金融资产, A投资中心的平均资产为700万元,平均经营负债有350万元,部门投资报酬率为20%;8投资中心的部门投资报酬率为22%,剩余收益为105万元,平均经营负债为320万元;ABC公司对A投资中心要求的平均最低部门税前投资报酬率为l5%,对B投资中心要求的平均最低部门税前投资报酬率为20%,ABC公司的税前加权资本成本为l0%。ABC公司决定追加净投资400万元,若投向A投资中心,每年可增加部门税前经营利润80万元;若投向8投资中心,每年可增加部门税前经营利润60万元。ABC公司适用的所得税税率为25%,假设没有需要调整的项目。

要求:

(1)计算追加投资前A投资中心的剩余收益。

(2)计算追加投资前B投资中心的平均总资产。

(3)若A投资中心接受追加投资,计算其剩余收益和经济增加值。

(4)若B投资中心接受追加投资,计算其部门投资报酬率和经济增加值。

(5)若ABC公司认为为了全面评价ABC公司的业绩,应采用非财务指标进行评价,你认为比较重要的非财务指标有哪些。并说明非财务指标和财务指标相比的优缺点是什么?

37、资料:(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用8公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续5年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件l80元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,8公司可以接受250元/件的价格。生产部门估计需要增加250万元的营运资本投资。

(2)A和B均为上市公司,A公司的贝塔系数为0.8,资产负债率为50%;8公司的贝 塔系数为1.1,资产负债率为30%。

(3)A公司不打算改变当前的资本结构。目前的借款利率为8%。

(4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。

(5)为简化计算,假设没有所得税。

要求:

(1)计算评价该项目使用的折现率;

(2)计算项目的净现值;

(3)假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?

(4)分别计算利润为零、营业现金流量为零、净现值为零的年销售量。

38、 A公司拟投产一个新产品,预计投资需要900万元,每年现金净流量为150万元(税后,可持续),项目的资本成本为15%(其中,无风险利率为5%)。

要求:

(1)计算立即进行该项目的净现值;

(2)如果每年的现金净流量l50万元是平均的预期,并不确定。假设一年后可以判断出市场对产品的需求,如果新产品受顾客欢迎,预计现金净流量为l80万元;如果不受欢 迎,预计现金净流量为l20万元。利用风险中性原理,计算上行项目价值和下行项目价 值、现金流量上行时净现值和现金流量下行时净现值一上-行报酬率和下行报酬率以及上行概率和下行概率;

(3)计算含有期权的项目净现值和期权价值,并判断是否应该立即进行该项目;

(4)在其他条件不变的前提下,计算投资成本低于什么水平,等待将变得无意义。

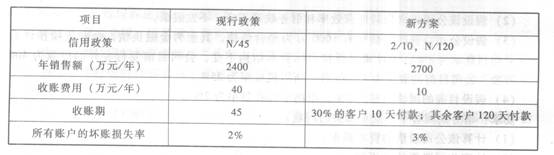

39、A公司是一个商业企业。由于目前的信用政策过于严厉,不利于扩大销售,该公司正在研究修改现行的政策。现有一个放宽信用政策的备选方案,有关数据如下:

已知A公司的销售毛利率为20%,存货周转天数始终保持60天不变(按销售成本确定的),若投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。一年按360天计算。

要求:

(1)计算与原方案相比新方案增加的税前收益:

(2)应否改变现行的信用政策?

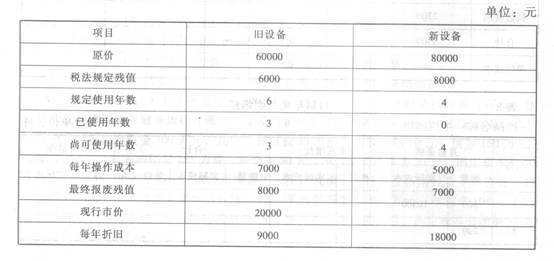

40、某企业拟更新原设备,新旧设备的详细资料如下:

已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

36、ABC公司下设A、B两个投资中心,没有持有金融资产, A投资中心的平均资产为700万元,平均经营负债有350万元,部门投资报酬率为20%;8投资中心的部门投资报酬率为22%,剩余收益为105万元,平均经营负债为320万元;ABC公司对A投资中心要求的平均最低部门税前投资报酬率为l5%,对B投资中心要求的平均最低部门税前投资报酬率为20%,ABC公司的税前加权资本成本为l0%。ABC公司决定追加净投资400万元,若投向A投资中心,每年可增加部门税前经营利润80万元;若投向8投资中心,每年可增加部门税前经营利润60万元。ABC公司适用的所得税税率为25%,假设没有需要调整的项目。

要求:

(1)计算追加投资前A投资中心的剩余收益。

(2)计算追加投资前B投资中心的平均总资产。

(3)若A投资中心接受追加投资,计算其剩余收益和经济增加值。

(4)若B投资中心接受追加投资,计算其部门投资报酬率和经济增加值。

(5)若ABC公司认为为了全面评价ABC公司的业绩,应采用非财务指标进行评价,你认为比较重要的非财务指标有哪些。并说明非财务指标和财务指标相比的优缺点是什么?

37、资料:(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用8公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续5年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件l80元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,8公司可以接受250元/件的价格。生产部门估计需要增加250万元的营运资本投资。

(2)A和B均为上市公司,A公司的贝塔系数为0.8,资产负债率为50%;8公司的贝 塔系数为1.1,资产负债率为30%。

(3)A公司不打算改变当前的资本结构。目前的借款利率为8%。

(4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。

(5)为简化计算,假设没有所得税。

要求:

(1)计算评价该项目使用的折现率;

(2)计算项目的净现值;

(3)假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?

(4)分别计算利润为零、营业现金流量为零、净现值为零的年销售量。

38、 A公司拟投产一个新产品,预计投资需要900万元,每年现金净流量为150万元(税后,可持续),项目的资本成本为15%(其中,无风险利率为5%)。

要求:

(1)计算立即进行该项目的净现值;

(2)如果每年的现金净流量l50万元是平均的预期,并不确定。假设一年后可以判断出市场对产品的需求,如果新产品受顾客欢迎,预计现金净流量为l80万元;如果不受欢 迎,预计现金净流量为l20万元。利用风险中性原理,计算上行项目价值和下行项目价 值、现金流量上行时净现值和现金流量下行时净现值一上-行报酬率和下行报酬率以及上行概率和下行概率;

(3)计算含有期权的项目净现值和期权价值,并判断是否应该立即进行该项目;

(4)在其他条件不变的前提下,计算投资成本低于什么水平,等待将变得无意义。

39、A公司是一个商业企业。由于目前的信用政策过于严厉,不利于扩大销售,该公司正在研究修改现行的政策。现有一个放宽信用政策的备选方案,有关数据如下:

已知A公司的销售毛利率为20%,存货周转天数始终保持60天不变(按销售成本确定的),若投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。一年按360天计算。

要求:

(1)计算与原方案相比新方案增加的税前收益:

(2)应否改变现行的信用政策?

40、某企业拟更新原设备,新旧设备的详细资料如下:

已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

相关文章

- ・2014注册会计师考试财务成本管理冲刺试题及答案一

- ・2014注册会计师考试财务成本管理冲刺试题及答案二

- ・2014注册会计师考试财务成本管理冲刺试题及答案三

- ・2014注册会计师考试财务成本管理冲刺试题及答案四

- ・2014年注册会计师《财务成本管理》预习试卷(4)

- ・2014年注册会计师《财务成本管理》预习试卷(3)

- ・2014年注册会计师《财务成本管理》预习试卷(2)

- ・2014年注册会计师《财务成本管理》预习试卷(1)

- 2014-05-28

- 2014-05-28

- 2014-05-28

- 2014-05-28

- 2013-12-16

- 2013-12-16

- 2013-12-16

- 2013-12-16

学员登陆