2014年注册会计师《财务成本管理》预习试卷(4)_第4页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年12月16日

三、计算分析题(本题型共5小题。每题8分。在答题卷上解答,答案写在试题卷上无效。)

36、C公司生产中使用甲零件,全年共需耗用3600件,该零件既可自行制造也可外购取得。

如果自制,单位制造成本为l0元,每次生产准备成本34.375元,每日生产量32件。

如果外购,购入单价为9.8元,从发出定单到货物到达需要10天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立保险储备时,最小增量为l0件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?

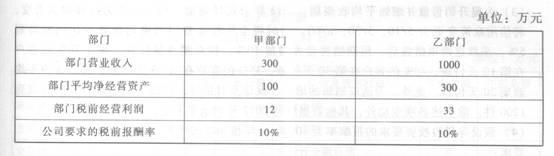

37、A公司有甲、乙两个部门。该公司正在研究部门业绩考核使用的财务指标,拟在部门剩余收益、部门投资报酬率和部门剩余报酬率(剩余收益除以平均净经营资产)这三个指标中进行选择。相关资料如下:

要习:

(1)计算各部门的剩余收益,并说明该指标可否评判部门业绩优劣?为什么?

(2)计算各部门的投资报酬率,并说明该指标可否评判部门业绩优劣?为什么?

(3)计算各部门的剩余报酬率,并说明该指标可否评判部门业绩优劣?为什么?

(4)简述剩余收益基础业绩评价的优缺点。

38、某公司目前拥有资金400万元,其中,普通股25万股,每股价格10元;债券150万元,年利率8%;目前的销量为5万件,单价为50元,单位变动成本为20元,固定成本为40万元,所得税税率为25%。该公司准备扩大生产规模,预计需要新增投资500万元,投资所需资金有下列两种方案可供选择:(1)平价发行债券500万元,年利率l0%;(2)发行普通股500万元,每股发行价格20元。预计扩大生产能力后,固定成本会增加52万元,假设其他条件不变。

要求:

(1)计算两种筹资方案每股收益相等时的销量水平。

(2)计算无差别点的经营杠杆系数及经营安全边际率。

(3)若预计扩大生产能力后企业销量会增加4万件,不考虑风险因素,确定该公司最佳的筹资方案。

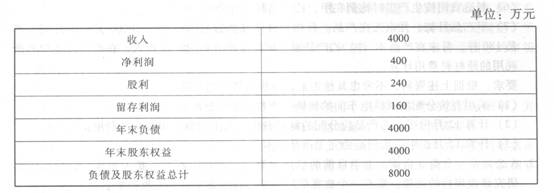

39、资料:

(1)E公司的2012年度财务报表主要数据如下:

(2)假设该公司未来保持经营效率和财务政策不变,不发股票。

(3)假设公司目前的负债中有1000万为经营负债,其余为金融负债,金融负债预计的平均利息率为8%,预计未来维持目标资本结构不变,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。

(4)假设目前的国债利率为3%,市场平均收益率为7%。

要求:请分别回答下列互不相关的问题:

(1)计算该公司股票的资本成本;

(2)计算公司股票的β系数;

(3)计算该公司负债的税后资本成本;

(4)计算该公司的加权资本成本。

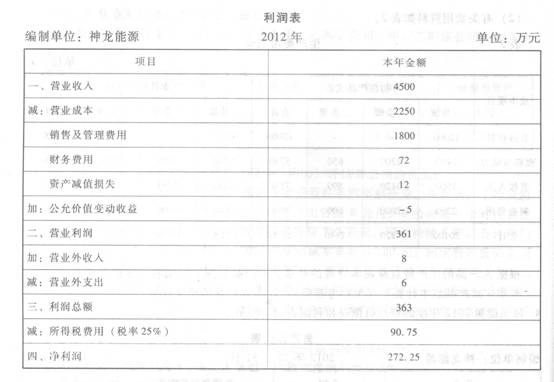

40、神龙能源2012年度的资产负债表和利润表如下所示:

公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的;利润表中 的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公 允价值变动产生的收益。

要求:

(1)计算神龙能源2012年度的净经营资产、净负债、税后经营净利润和净金融支出;

(2)计算神龙能源2012年度的剩余经营收益、剩余权益收益和剩余净金融支出(为了简化起见,涉及资产负债表调整数据根据年末数计算)。假设净经营资产要求的报酬率和权益投资要求的报酬率分别为l5%和l8%。

36、C公司生产中使用甲零件,全年共需耗用3600件,该零件既可自行制造也可外购取得。

如果自制,单位制造成本为l0元,每次生产准备成本34.375元,每日生产量32件。

如果外购,购入单价为9.8元,从发出定单到货物到达需要10天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立保险储备时,最小增量为l0件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?

37、A公司有甲、乙两个部门。该公司正在研究部门业绩考核使用的财务指标,拟在部门剩余收益、部门投资报酬率和部门剩余报酬率(剩余收益除以平均净经营资产)这三个指标中进行选择。相关资料如下:

要习:

(1)计算各部门的剩余收益,并说明该指标可否评判部门业绩优劣?为什么?

(2)计算各部门的投资报酬率,并说明该指标可否评判部门业绩优劣?为什么?

(3)计算各部门的剩余报酬率,并说明该指标可否评判部门业绩优劣?为什么?

(4)简述剩余收益基础业绩评价的优缺点。

38、某公司目前拥有资金400万元,其中,普通股25万股,每股价格10元;债券150万元,年利率8%;目前的销量为5万件,单价为50元,单位变动成本为20元,固定成本为40万元,所得税税率为25%。该公司准备扩大生产规模,预计需要新增投资500万元,投资所需资金有下列两种方案可供选择:(1)平价发行债券500万元,年利率l0%;(2)发行普通股500万元,每股发行价格20元。预计扩大生产能力后,固定成本会增加52万元,假设其他条件不变。

要求:

(1)计算两种筹资方案每股收益相等时的销量水平。

(2)计算无差别点的经营杠杆系数及经营安全边际率。

(3)若预计扩大生产能力后企业销量会增加4万件,不考虑风险因素,确定该公司最佳的筹资方案。

39、资料:

(1)E公司的2012年度财务报表主要数据如下:

(2)假设该公司未来保持经营效率和财务政策不变,不发股票。

(3)假设公司目前的负债中有1000万为经营负债,其余为金融负债,金融负债预计的平均利息率为8%,预计未来维持目标资本结构不变,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。

(4)假设目前的国债利率为3%,市场平均收益率为7%。

要求:请分别回答下列互不相关的问题:

(1)计算该公司股票的资本成本;

(2)计算公司股票的β系数;

(3)计算该公司负债的税后资本成本;

(4)计算该公司的加权资本成本。

40、神龙能源2012年度的资产负债表和利润表如下所示:

公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的;利润表中 的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公 允价值变动产生的收益。

要求:

(1)计算神龙能源2012年度的净经营资产、净负债、税后经营净利润和净金融支出;

(2)计算神龙能源2012年度的剩余经营收益、剩余权益收益和剩余净金融支出(为了简化起见,涉及资产负债表调整数据根据年末数计算)。假设净经营资产要求的报酬率和权益投资要求的报酬率分别为l5%和l8%。

相关文章

- ・2014年注册会计师《财务成本管理》预习试卷(5)

- ・2014注册会计师考试财务成本管理冲刺试题及答案一

- ・2014注册会计师考试财务成本管理冲刺试题及答案二

- ・2014注册会计师考试财务成本管理冲刺试题及答案三

- ・2014年注册会计师《财务成本管理》预习试卷(3)

- ・2014年注册会计师《财务成本管理》预习试卷(2)

- ・2014年注册会计师《财务成本管理》预习试卷(1)

- ・2013年注册会计师《财务成本管理》第十章测试及答案

- 2013-12-16

- 2014-05-28

- 2014-05-28

- 2014-05-28

- 2013-12-16

- 2013-12-16

- 2013-12-16

- 2013-08-20

学员登陆