2012注会《财务成本管理》辅导知识:财务目标与利益相关者

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2011年12月5日

2012注会《财务成本管理》辅导知识:财务目标与利益相关者

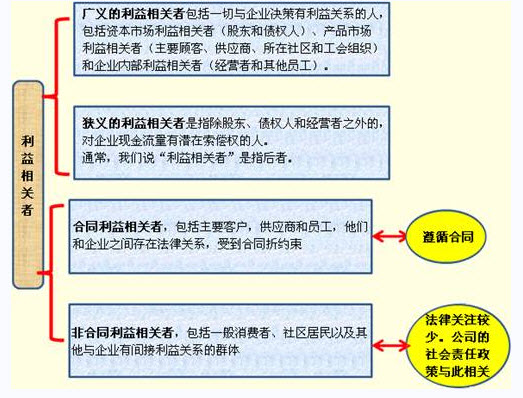

| 广义的利益相关者 | 广义的利益相关者包括一切与企业决策有利益关系的人,包括资本市场利益相关者(股东和债权人)、产品市场利益相关者(主要顾客、供应商、所在社区和工会组织)和企业内部利益相关者(经营者和其他员工)。 |

| 狭义的利益相关者 | 狭义的利益相关者是指除股东、债权人和经营者之外的,对企业现金流量有潜在索偿权的人。通常,我们说“利益相关者”是指后者。 |

| 利益相关者类型 | (1)合同利益相关者,包括主要客户,供应商和员工,他们和企业之间存在法律关系,受到合同的约束: (2)非合同利益相关者,包括一般消费者、社区居民以及其他与企业有间接利益关系的群体。 |

| 股东与利益相关者的协调 | 股东可能为自己的利益伤害合同利益相关者,合同利益相关者也可能伤害股东利益。因此,要通过立法调节他们之间的关系,保障双方合法权益,一般说来,企业只要遵守合同就可以基本满足合同利益相关者的要求,在此基础上股东追求自身利益最大化也会有利于合同利益相关者。当然,仅有法律是不够的,还需要道德规范的约束,以缓和双方的矛盾。 对于非合同利益相关者,法律关注较少,享受到的法律保护低于合同利益相关者,公司的社会责任政策,对非合同利益相关者影响很大。 |

相关文章

- ・2012注会《财务成本管理》辅导知识:企业的社会责任和

- ・2012注会《财务成本管理》辅导知识:财务管理的原则

- ・2012注会《财务成本管理》辅导知识:有关竞争环境的原

- ・2012注会《财务成本管理》辅导知识:有关创造价值的原

- ・2012注会《财务成本管理》辅导知识:财务目标与债权人

- ・2012注会《财务成本管理》辅导知识:财务目标总结图

- ・2012注会《财务成本管理》辅导知识:财务管理内容

- 2011-12-05

- 2011-12-05

- 2011-12-05

- 2011-12-05

- 2011-12-05

- 2011-12-05

- 2011-12-05

学员登陆