2015年注会审计知识点:期初余额的审计目标

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2015年6月24日

知识点:期初余额的审计目标

(一)期初余额的含义

期初余额是指期初已存在的账户余额。期初余额以上期期末余额为基础,反映了以前期间的交易和上期采用的会计政策的结果。

理解期初余额概念,需要把握以下三点:

1.期初余额是期初已存在的账户余额;

2.期初余额反映了以前期间的交易和上期采用的会计政策的结果;

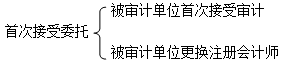

3.期初余额与注册会计师首次接受委托相联系。

(二)期初余额的审计目标

对首次接受委托业务,注册会计师审计期初余额,应当获取充分、适当的审计证据,以确定:

1.期初余额是否含有对本期财务报表产生重大影响的错报;

2.期初余额反映的恰当的会计政策是否在本期财务报表中得到一贯运用,或会计政策的变更是否已按照适用的财务报告编制基础作出恰当的会计处理和充分的列报与披露。

注册会计师一般“无须专门”对期初余额发表审计意见。

相关文章

- ・2015年注会审计知识点:专业服务委托

- ・2015年注会审计知识点:利益冲突

- ・2015年注会审计知识点:常见会计错弊

- ・2015年注会审计知识点:特殊目的审计业务的含义

- ・2015年注会审计知识点:抽样审计的特点

- ・2015年注会审计知识点:审计中符合性测试

- ・2015年注会审计知识点:审计成本

- ・2015年注会审计知识点:存货监盘范围的确定

- 2015-06-24

- 2015-06-24

- 2015-06-11

- 2015-06-11

- 2015-06-11

- 2015-06-11

- 2015-06-11

- 2015-06-09

学员登陆