2013年注册会计师《审计》第十二章考情分析

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年6月7日

第十二章风险应对

本章考情分析

本章的核心内容是在“风险评估”(第十一章)基础上如何进行“风险应对”。首先,注册会计师针对财务报表层次的重大错报风险制定总体应对措施(即第一节);同时针对评估的各认定的重大错报风险来设计进一步审计程序(即第二节);然后按照设计的进一步审计程序实施控制测试和实质性程序(即第三、四节的内容)。

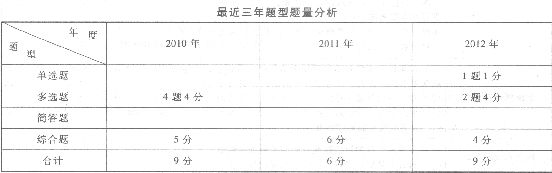

从最近三年试题分析,本章内容平均考试分值为8分,预测2013年的考试分值为8分左右。

本章内容的学习需要大家重点理解并掌握以下十个方面的问题:

1.总体应对措施的内容;

2.审计程序的不可预见性;

3.教材图l2―1(“本审计期间测试某项控制的决策”);

4.了解内部控制与控制测试的区别;

5.控制测试中,获取剩余期间补充证据时应当考虑的因素;

6.控制测试中,利用以前期间获取的控制运行有效的审计证据是否适当以及再次测试控制的时间间隔时,应当考虑的因素或情形;

7.控制测试中,不得依赖以前审计所获取证据的情形;

8.对于一贯运行的自动化应用控制,确定其持续有效时应当考虑的因素;

9.细节测试的方向;

10.在期中实施实质性程序时应当考虑的因素。

2013年教材的主要变化

本章内容基于2012年《审计》教材基础上仅作了个别文字的修订。

相关文章

- ・2013年注册会计师《审计》第十三章考情分析

- ・2013年注会《审计》第四编审计测试流程复习指导

- ・2013年注会《审计》第五编各类交易和账户余额的审计复

- ・2013年注册会计师《审计》第十四章考情分析

- ・2013年注册会计师《审计》第十一章考情分析

- ・2013年注册会计师《审计》第十章考情分析

- ・2013年注册会计师《审计》第九章考情分析

- ・2013年注册会计师《审计》第八章考情分析

- 2013-06-08

- 2013-06-08

- 2013-06-08

- 2013-06-13

- 2013-06-06

- 2013-06-06

- 2013-06-06

- 2013-06-06

学员登陆