2013年注会《审计》第二编中国注册会计师职业道德守则复习指导

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年6月4日

第二编 中国注册会计师职业道德守则

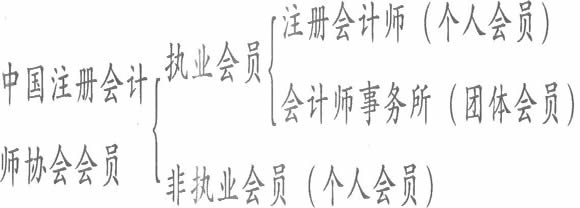

本编属于中国注册会计师协会会员(简称会员,后同)的职业道德规范体系。关于“中国注册会计师协会会员”的内容请看下图:

中国注册会计师协会会员

本编是从中国注册会计师协会“会员”的团体会员(会计师事务所)和个人会员。(注册会计师个人)两个层面提出的职业道德基本原则要求,同时,针对“会员”在实施审计业务q-影响独立性的各种情形作出了详细的说明和具体的规定。首先,在第三章第一节,明确指出职业道德基本原则的六个方面;第二,在第三章第二节,针对“会员如何遵循职业道德基本原则提出了职业道德概念框架的思路与对策;第三,在第四章第二节至第六节,针对“会’员”在执行审计业务中应当如何“识别、评价与应对”影响审计独立性的各种具体情形进行详细说明。

从历年考试情况看,针对本编内容的考试题型是简答题,考试热点聚焦于第四章第二节至第六节,考查的角度从会计师事务所和注册会计师个人两个层面,命题的方式是“情景模拟”。考题的核心是要求大家在掌握职业道德守则基础上如何识别、判断和分析可能对审计独立性产生不利影响的情形,以及针对识别的对独立性的不利影响如何消除或降低的防范措施。每年考试分值稳定在6分。

相关文章

- ・2013年注会《审计》第三编审计基本原理复习指导

- ・2013年注册会计师《审计》第五章考情分析

- ・2013年注册会计师《审计》第六章考情分析

- ・2013年注册会计师《审计》第七章考情分析

- ・2013年注册会计师考试《审计》命题规律总结及趋势预测

- ・2013年注册会计师《审计》第四章考情分析

- ・2013年注册会计师《审计》第三章考情分析

- ・2013年注册会计师《审计》第二章考情分析

- 2013-06-04

- 2013-06-06

- 2013-06-06

- 2013-06-06

- 2013-06-04

- 2013-06-04

- 2013-06-04

- 2013-06-04

学员登陆