2013年《分析与评价》教材辅导:运营成本费用估算与分析_第2页

②项目地点。工资水平随地域的不同会有差异。

③原企业工资水平。

④行业特点。

⑤平均工资或分档工资。

例题:下列说法中错误的是( )。

A.内资项目要按规定计算占工资总额14%的福利费,而外商投资项目无此规定;B.不同地域的工资水平也有差别;

C.对于依托老厂建设的项目,一般来说,在确定单位人工工资及福利费时客观上不需要考虑原企业工资水平;

D.不同行业工资水平会有差别;E.不能采用分档工资。 答案:C.E

分析:对于依托老厂建设的项目,在确定单位人工工资及福利费时客观上需要将原企业工资水平作为参照系。可以采用分档工资。

(3)固定资产原值和折旧费估算。

①固定资产和固定资产原值。固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

计算折旧,需要先计算固定资产原值。固定资产原值是指项目投产时(达到预定可使用状态)按规定由投资形成固定资产的部分,主要有:工程费用(设备购置费、安装工程费、建筑工程费、工器具费)、待摊投资(工程建设其他费用中应计入固定资产原值的部分,即除按规定计入无形资产和其他资产以外的工程建设其他费用)、预备费和建设期利息。

按照第二个总成本费用构成公式估算总成本费用时,在折旧计算中需要的是项目全部固定资产原值。

②固定资产折旧。固定资产在使用过程中会受到磨损,其价值损失通常是通过提取折旧的方式得以补偿。财税制度允许企业逐年提取固定资产折旧,符合税法的折旧费允许在所得税前列支。固定资产的折旧方法可在税法允许的范围内由企业自行确定,一般采用直线法,包括年限平均法(原称平均年限法)和工作量法。工作量法又分两种,一是按行驶里程计算折旧;二是按工作小时计算折旧。税法也允许采用某些快速折旧法,即双倍余额递减法和年数总和法。

固定资产折旧年限和净残值率可在税法允许的范围内由企业自行确定,但与所采用的折旧方法无关。项目评价中一般应按税法明确规定的分类折旧年限,也可按行业规定的综合折旧年限。

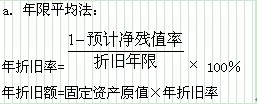

上述各种方法的计算公式如下:

相关文章

- ・2013年《分析与评价》教材辅导:财务评价的基本原则

- ・2013年《分析与评价》教材辅导:融资风险分析

- ・2013年《分析与评价》教材辅导:融资方案设计与优化

- ・2013年《分析与评价》教材辅导:建设规模的合理性分析

- ・2013年《分析与评价》教材辅导:项目融资项目资本金

- ・2013年《分析与评价》教材辅导:自控方案设计

- ・2013年《分析与评价》教材辅导:生产工艺技术选择的原

- ・2013年《分析与评价》教材辅导:生产工艺技术方案设计

- 2013-01-15

- 2013-01-15

- 2013-01-15

- 2013-01-22

- 2013-01-15

- 2013-01-15

- 2013-01-15

- 2013-01-15