中级职称《财务管理》第三章知识点十五:财务杠杆效应_第2页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年1月4日

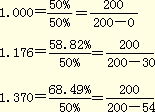

3.财务杠杆与财务风险

财务风险是指企业由于筹资原因产生的资本成本负担而导致的普通股收益波动的风险。财务杠杆放大了资产报酬变化对普通股收益的影响,财务杠杆系数越高,表明普通股收益的波动程度越大,财务风险也就越大。只要有固定性资本成本存在,财务杠杆系数总是大于1。

影响财务杠杆的因素包括:企业资本结构中债务资本比重;普通股收益水平;所得税税率水平。债务成本比重越高、固定的资本成本支付额越高、息税前利润水平越低,财务杠杆效应越大,反之亦然。

相关文章

- ・中级职称《财务管理》第三章知识点十六:总杠杆效应

- ・中级职称《财务管理》第三章知识点十七:每股收益分析

- ・中级职称《财务管理》第四章知识点一:投资的概念和种

- ・中级职称《财务管理》第四章知识点二:投资决策的影响

- ・中级职称《财务管理》第三章知识点十四:经营杠杆效应

- ・中级职称《财务管理》第三章知识点十三:资本成本

- ・中级职称《财务管理》第三章知识点十二:资金习性预测

- ・中级职称《财务管理》第三章知识点十一:销售百分比法

- 2013-01-04

- 2013-01-04

- 2013-01-09

- 2013-01-09

- 2013-01-04

- 2013-01-04

- 2013-01-04

- 2013-01-04

学员登陆