2014年中级会计职称考试《财务管理》考试大纲:第八章_第3页

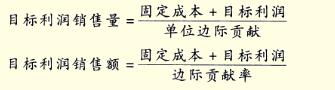

或

目标利润销售额=目标利润销售量×单价

(二)实现目标利润的措施

如果企业在经营中根据实际情况规划了目标利润,那么为了保证目标利润的实现,需要对其他因素做出相应的调整。通常情况下企业要实现目标利润,在其他因素不变时,销售数量或销售价格应当提高,而固定成本或单位变动成本则应下降。

五、利润敏感性分析

利润敏感性分析,是研究量本利分析的假设前提中的诸因素发生微小变化时,对利润的影响方向和影响程度。

各相关因素变化都会引起利润的变化,但其影响程度各不相同。如有些因素虽然只发生了较小的变动,却导致利润很大的变动,利润对这些因素的变化十分敏感,称这些因素为敏感因素。反映各因素对利润敏感程度的指标为利润的敏感系数,其计算公式为:

![]()

六、量本利分析在经营决策中的应用

(1)生产工艺设备的选择;(2)新产品投产的选择等。

第三节 标准成本控制与分析

一、标准成本控制与分析的内容

标准成本是指通过调查分析、运用技术测定等方法制定的,在有效经营条件下所能达到的目标成本。企业在确定标准成本时,可以根据自身的技术条件和经营水平,在以下类型中进行选择:一是理想标准成本;二是正常标准成本。

标准成本控制与分析,又称标准成本管理,是以标准成本为基础,将实际成本与标准成本进行对比,揭示成本差异形成的原因和责任,进而采取措施,对成本进行有效控制的管理方法。

二、标准成本的制定

标准成本包括用量标准和价格标准两部分。

产品成本由直接材料、直接人工和制造费用三个项目组成。无论是确定哪一个项目的标准成本,都需要分别确定其用量标准和价格标准,两者的乘积就是每一成本项目的标准成本;将各项目的标准成本汇总,即得到单位产品的标准成本。

(一)直接材料标准成本的制定

直接材料标准成本=∑(单位产品材料用量标准×材料价格标准)

(二)直接人工标准成本的制定

直接人工标准成本=工时用量标准×工资率标准

其中:

![]()

(三)制造费用标准成本

制造费用标准成本=工时用量标准×制造费用分配率标准

其中:

三、成本差异的计算及分析

成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额。

总差异=实际产量下实际成本-实际产量下标准成本

=实际用量×实际价格-实际产量下标准用量×标准价格

=用量差异+价格差异

其中:用量差异=标准价格×(实际用量-实际产量下标准用量)

价格差异=(实际价格-标准价格)×实际用量

相关文章

- ·2014年中级会计职称考试《财务管理》考试大纲:第九章

- ·2014年中级会计职称考试《财务管理》考试大纲:第十章

- ·2014年中级会计职称考试《财务管理》考试大纲:第七章

- ·2014年中级会计职称考试《财务管理》考试大纲:第六章

- ·2014年中级会计职称考试《财务管理》考试大纲:第五章

- ·2014年中级会计职称考试《财务管理》考试大纲:第四章

- ·2014年中级会计职称考试《财务管理》考试大纲:第三章

- ·2014年中级会计职称考试《财务管理》考试大纲:第二章

- 2014-08-02

- 2014-08-02

- 2014-08-02

- 2014-08-02

- 2014-08-02

- 2014-08-02

- 2014-08-02

- 2014-08-02