2014年中级会计职称考试《财务管理》考试大纲:第七章_第2页

(三)随机模型

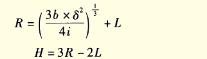

随机模型建立在企业的现金未来需求总量和收支不可预测的前提下,通过现金波动的最高限额、最低限额和现金回归线进行现金控制。其计算公式如下:

其中:b为证券转换为现金或现金转换为证券的成本,δ为公司每日现金流量变动的标准差,i为以日为基础计算的现金机会成本,R为回归线,H为上限,L为下限。

三、资金集中管理模式

通过资金的集中管理,统一筹集、合理分配、有序调度,能够降低融资成本,提高资金使用效率,确保集团战略目标的实现,实现整体利益的最大化。

资金集中管理模式可以分为以下几种:(1)统收统支模式;(2)拨付备用金模式;(3)结算中心模式;(4)内部银行模式;(5)财务公司模式。

四、现金收支日常管理

(一)现金周转期

现金周转期就是指介于公司支付现金与收到现金之间的时间段,也就是存货周转期与应收账款周转期之和减去应付账款周转期。

(二)收款管理

收款管理应关注收款成本和收款浮期。收款成本包括浮动期成本、管理收款系统的相关费用及第三方处理费用或清算相关费用。收款浮动期是指从支付开始到企业收到资金的时间间隔。

(三)付款管理

(1)使用现金浮游量;(2)推迟应付款的支付;(3)汇票代替支票;(4)改进员工工资支付模式;(5)透支;(6)争取现金流出与现金流入同步;(7)使用零余额账户。

第三节 应收账款管理

一、应收账款的功能

企业通过提供商业信用,采取赊销、分期付款等方式可以扩大销售,增强竞争力,获得利润。赊销增加销售,减少存货。赊销一般不增加固定成本,所增加的收益可以用下列公式计算:

增加的收益=增加的销售量×单位边际贡献

二、应收账款的成本

应收账款的成本主要有:应收账款的机会成本、应收账款的管理成本、应收账款的坏账成本。

三、应收账款的管理目标

企业发生应收账款的主要原因是扩大销售,增强竞争力,其管理目标就是增加利润。这就需要在应收账款信用政策所增加的盈利和这种政策的成本费用之间做出权衡。

四、信用政策

信用政策包括信用标准、信用条件和收账政策。

(一)信用标准

信用标准是指信用申请者获得企业提供信用所必须达到的最低信用水平,通常以预期的坏账损失率作为判别标准。信用标准的制定是建立在对客户信用评价的基础上的。信用评价方法包括定性分析和定量分析两类。

(二)信用条件

信用条件是销货企业要求赊购客户支付货款的条件,由信用期间、折扣期限和现金折扣三个要素组成。信用期间是企业允许顾客从购货到付款之间的时间,信用期的确定,主要是分析改变现行信用期对收入和成本的影响。现金折扣是企业对顾客在商品价格上的扣减,主要目的在于吸引顾客为享受优惠而提前付款,缩短企业的平均收款期。另外,现金折扣也能招揽一些视折扣为减价出售的顾客前来购货,借此扩大销售量。

相关文章

- ·2014年中级会计职称考试《财务管理》考试大纲:第八章

- ·2014年中级会计职称考试《财务管理》考试大纲:第九章

- ·2014年中级会计职称考试《财务管理》考试大纲:第十章

- ·2014年中级会计职称考试《财务管理》考试大纲:第六章

- ·2014年中级会计职称考试《财务管理》考试大纲:第五章

- ·2014年中级会计职称考试《财务管理》考试大纲:第四章

- ·2014年中级会计职称考试《财务管理》考试大纲:第三章

- ·2014年中级会计职称考试《财务管理》考试大纲:第二章

- 2014-08-02

- 2014-08-02

- 2014-08-02

- 2014-08-02

- 2014-08-02

- 2014-08-02

- 2014-08-02

- 2014-08-02