2015年监理工程师《投资控制》第三章第4节冲刺讲义_第4页

功能重要性系数评价法是一种根据功能重要性系数确定功能评价值的方法。这种方法是把功能划分为几个功能区(即子系统),确定各个功能区在总功能中所占的比重,即功能重要性系数。然后将产品的目标成本按功能重要性系数分配给各功能区作为该功能区的目标成本,即功能评价值。

功能重要性系数又称功能系数或功能指数,是指评价对象(如零部件等)的功能在整体功能中所占的比率。确定功能重要性系数的关键是对功能进行打分,常用的打分方法有强制打分法、多比例评分法、逻辑评分法、环比评分法等。

强制打分法主要包括0-1评分法和0-4评分法两种方法。

0-1评分法:首先按照功能重要程度一一对比,重要的打1分,相对不重要的打0分,要分析的对象(零部件)自己与自己相比不得分,用“×”表示。最后,根据每个参与人员选择该零部件得到的功能重要性系数Wi,可以得到该零部件的功能性重要性系数平均值W。

式中是k――参加功能评价的人数。

为了避免不重要的功能得零分,可将各功能累计得分加1分进行修正,用修正后的总分分别去除各功能累计得分即得到功能重要性系数。

以各部件功能得分占总分的比例确定各部件功能评价指数:

![]()

根据功能重要性系数(功能指数)即可确定功能评价值,作为新产品设计时各功能的评价值或既有产品功能评价值。

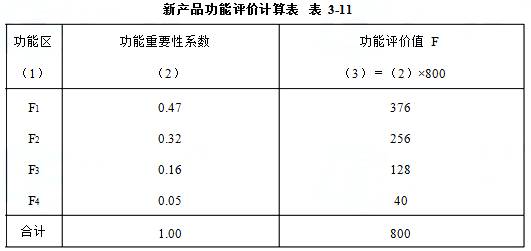

新产品设计的情形:功能重要性系数(功能指数)确定之后,将新产品设定的目标成本(如为800元)按已有的功能重要性系数加以分配求得各个功能区的功能评价值,并将此功能评价值作为功能的

目标成本,如表3-11所示。

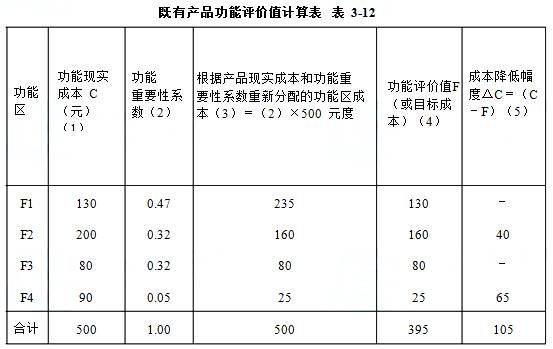

既有产品的改进设计的情形:根据新确定的功能重要性系数,重新分配既有产品的原有成本。通过计算各功能区新分配成本与原分配成本之间的差异,确定各功能区的目标功能评价值,即目标成本。

假设既有产品的现实成本为500元,计算出功能评价值或目标成本,见表3-12。

分配结果可能有三种情况:

1)功能区新分配的成本等于现实成本。以现实成本作为功能评价值F。

2)新分配成本小于现实成本。以新分配的成本作为功能评价值F。

3)新分配的成本大于现实成本。如果是因为功能重要性系数定高了,调整功能重要性系数,再定功能评价值。如因成本确实投入太少,可以适当提高一些。除此之外,即可用目前成本作为功能评价值F。

5.功能价值V的计算及分析

(1)功能成本法。

![]()

功能的价值系数计算结果有以下三种情况:

1)V=1。即功能评价值等于功能现实成本。无需改进。

2)V<1。即功能现实成本大于功能评价值。剔除过剩功能及降低现实成本为改进方向,使成本与功能比例趋于合理。

3)V>1。即功能现实成本大于功能评价值,应进行具体分析,功能与成本的分配问题可能已较理想,或者有不必要的功能,或者应该提高成本。

应注意一个情况,即V=0时,要进一步分析。如果是不必要的功能,该部件应取消;但如果是最不重要的必要功能,则要根据实际情况处理。

(2)功能指数法。

![]()

价值指数的计算结果有以下三种情况:

1)V1=1。评价对象的功能比重与成本比重大致平衡,功能的现实成本是合理的。

2)V1<1。评价对象的成本比重大于其功能比重,应将评价对象列为改进对象,改善方向主要是降低成本。

3)V1>1。评价对象的成本比重小于其功能比重。原因可能有三种:

第一,由于现实成本偏低,这种情况应列为改进对象,改善方向是增加成本;

第二,存在过剩功能,这种情况也应列为改进对象,改善方向是降低功能水平;

第三,对象存在着功能很重要而消耗的成本却很少的情况,不列为改进对象。

相关文章

- ・2015年监理工程师《投资控制》第三章第5节冲刺讲义

- ・2015年监理工程师《投资控制》第三章第6节冲刺讲义

- ・2015年监理工程师《投资控制》第四章第1节冲刺讲义

- ・2015年监理工程师《投资控制》第四章第2节冲刺讲义

- ・2015年监理工程师《投资控制》第三章第3节冲刺讲义

- ・2015年监理工程师《投资控制》第三章第2节冲刺讲义

- ・2015年监理工程师《投资控制》第三章第1节冲刺讲义

- ・2015年监理工程师《投资控制》第二章第四节冲刺讲义

- 2015-01-20

- 2015-01-20

- 2015-01-20

- 2015-01-20

- 2015-01-16

- 2015-01-16

- 2015-01-16

- 2015-01-16