全国会计证财经法规考点2014年精讲第一章(1)

第一节 会计法律制度的构成

考点1:会计法与会计行政法规概念的区别

会计法是调整经济关系中各种会计关系的法律规范。会计行政法规是调整经济关系中某些方面会计关系的法律规范。

考点2:我国会计法律制度的基本构成

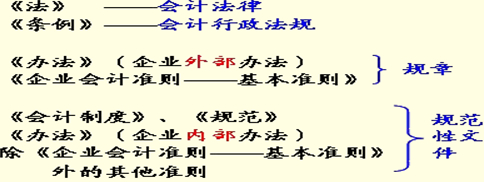

会计法律、会计行政法规、国家统一的会计制度(会计部门规章、会计规范性文件)。

考点3:三个层次会计法律制度的制定部门、代表性法律法规及其法律地位

|

层次 |

制定部门 |

代表性法律法规 |

法 律 地 位 | |

|

会计法律 |

全国人大及其常委会 |

《中华人民共和国会计法》(简称《会计法》) |

《会计法》层次最高,是制定其他会计法规的依据,是指导会计工作的最高准则 | |

|

会计 |

国务院 |

《总会计师条例》 |

法律地位低于法律 | |

|

国家统一的会计制度 |

会计部门规章 |

国务院财政部门 (即财政部) |

《会计准则―― 基本准则》(2006年2月15日发布,2007年1月1日起实施) |

法律地位低于《会计法》和会计行政法规 |

|

会计规范性文件 |

国务院财政部门(即财政部) |

《会计准则―― 38项具体准则》《事业单位会计准则》《企业会计制度》《金融企业会计制度》《小企业会计制度》《民间非营利组织会计制度》《村集体经济组织会计制度》《行政单位会计制度》《事业单位会计制度》《内部会计控制规范》《会计基础工作规范》《会计电算化管理办法》《会计档案管理办法》(两准则、七制度、两规范、两管理办法) | ||

考点4:国家统一的会计制度的概念和包含的内容

国家统一的会计制度是指国务院财政部门(即财政部)根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度,包括会计部门规章和会计规范性文件。

考点5:会计部门规章的概念根据《立法法》规定的程序,由财政部制定,并由部门首长签署命令予以公布的制度办法。

相关文章

- ・全国会计证财经法规考点2014年精讲第一章(2)

- ・全国会计证财经法规考点2014年精讲第一章(3)

- ・全国会计证财经法规考点2014年精讲第一章(4)

- ・全国会计证财经法规考点2014年精讲第一章(5)

- ・四川会计证考试财经法规复习2014年讲义汇总

- ・四川会计证考试财经法规复习2014年讲义:第五章会计职

- ・四川会计证考试财经法规复习2014年讲义:第四章财政法

- ・四川会计证考试财经法规复习2014年讲义:第三章税收法

- 2014-05-23

- 2014-05-23

- 2014-05-23

- 2014-05-23

- 2014-05-23

- 2014-05-23

- 2014-05-23

- 2014-05-23