2015年注会审计知识点:审计要素

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2015年5月21日

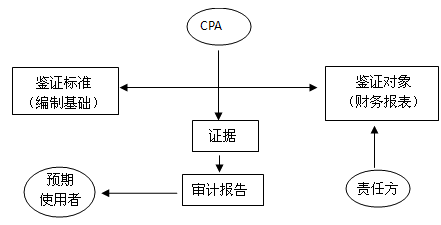

知识点:审计要素

(一)三方关系人

审计业务三方关系人:被审计单位管理层(责任方)、注册会计师、财务报表预期使用者。

管理层也会成为预期使用者;管理层和预期使用者可能来自同一企业。财务报表审计并不减轻管理层或治理层的责任。

(二)鉴证对象(财务报表)

鉴证对象应当同时具备的条件:

1.鉴证对象可以识别;

2.不同的组织或人员对鉴证对象按照既定标准进行评价或计量的结果合理一致;

3.注册会计师能够收集与鉴证对象有关的信息,获取充分、适当的证据,以支持其提出适当的鉴证结论。

(三)标准(财务报表编制基础)

标准的特征包括相关性、完整性、可靠性、中立性、可理解性。

(四)审计证据

在评价证据的充分性和适当性以支持鉴证报告时,注册会计师应当运用职业判断,并保持职业怀疑态度。

(五)审计报告

注册会计师应当针对财务表(鉴证对象)在所有重大方面是否符合适当的财务报表编制基础(标准),以书面报告的形式发表能够提供合理保证程度的意见。

相关文章

- ・2015年注会审计知识点:合理保证与有限保证的区别

- ・2015年注会审计知识点:审计的前提条件

- ・2015年注会审计知识点:审计工作底稿归档后变动的规定

- ・2015年注会审计知识点:控制测试与细节测试

- ・2015年注会审计知识点:内部控制制度审计的主要作用

- ・2015年注会审计知识点:财务和纳税审计的区别

- ・2015年注会审计知识点:LV3了解控制环境

- ・2015年注会审计知识点:被审计单位的风险评估过程

- 2015-05-21

- 2015-05-21

- 2015-05-21

- 2015-05-21

- 2015-05-21

- 2015-05-21

- 2015-04-20

- 2015-04-20

学员登陆