2015年银行从业资格考试《风险管理》知识点:损失数据收集_第2页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2015年5月29日

(5)“损失数据收集验证”。为了保证损失数据收集的质量,应组织损失数据验证,如发现漏报、错报、迟报、不符合填报要求等情况,应通知相关机构或部门及时补报或修改。

损失数据收集的验证内容包括:损失数据收集的全面性:所有符合收集标准的损失事件是否全部进行了填报;数据填报的完整性:需要填报的数据要素是否完整,描述性信息是否全面;数据填报的准确性:填报内容是否反映了实际情况;数据填报/更新的及时性:新发现的损失事件是否及时填报,已填报过的损失事件在发生变化后是否及时填报了更新信息。

在开展验证时,应根据验证的目标、领域或对象收集所需的信息和材料。验证中可以使用的信息或材料包括但不限于:针对操作风险损失及成本的应收及暂付款、营业外支出等相关账务处理;不良贷款的责任认定信息(针对操作风险事件引起的信贷损失);内、外部案件;行政处罚;被诉的案件。

4.损失数据收集的价值

操作风险损失数据收集有助于:

全面了解一定损失规模以上的损失操作风险损失事件的定性信息和定量财务影响,帮助把握全行操作风险损失在损失额和发生频率两个维度的分布情况。

识别、跟踪操作风险损失金额较大和损失事件发生较为频繁的部门和流程,帮助发现内控薄弱环节。

符合巴塞尔新资本协议标准法的资格标准。

为实施巴塞尔新资本协议高级计量法计算操作风险监管资本提供数据基础。在高级计量法下,用于损失计量和验证的内部损失数据至少要有5年的观测期,如果银行初次使用高级计量法,允许使用3年的内部历史数据。

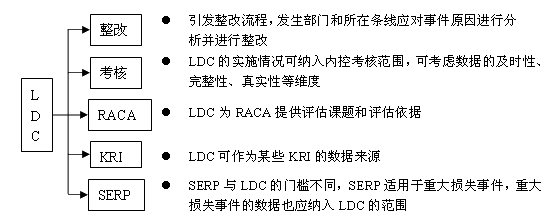

5.关键风险指标与其他管理流程的结合应用

相关文章

- ・2015年银行从业资格考试《风险管理》知识点:关键风险

- ・2015年银行从业资格考试《风险管理》知识点:业务外包

- ・2015年银行从业资格考试《风险管理》知识点:资本的定

- ・2015年银行从业资格考试《风险管理》知识点:风险补偿

- ・2015年银行从业资格考试《风险管理》知识点:风险规避

- ・2015年银行从业资格考试《风险管理》知识点:风险转移

- ・2015年银行从业资格考试《风险管理》知识点:风险分散

- ・2015年银行从业资格考试《风险管理》知识点:战略风险

- 2015-05-29

- 2015-05-29

- 2015-05-22

- 2015-05-22

- 2015-05-22

- 2015-05-22

- 2015-05-22

- 2015-05-22

学员登陆