2012���ְ�ơ��м����ʵ����Ͷ���Է��ز���ѡ�ļ����Ͱ�������_��3ҳ

����վ(www.examzz.com) ������վ���й��������Ե�һ�Ż��� 2013��1��17��

�������𰸽�����

������ѡ��A�����÷���ת��Ϊ���ʼ�ֵģʽ��Ͷ���Է��ز�ʱ�����������ֵ�����뵱�ڡ��ʱ���������

������ѡ��D���Ѳ��ù��ʼ�ֵģʽ������Ͷ���Է��ز������ôӹ��ʼ�ֵģʽתΪ�ɱ�ģʽ��

������ѡ��E���ɱ�ģʽתΪ���ʼ�ֵģʽ�ģ�Ӧ����Ϊ������߱������ת��ʱ���ʼ�ֵ�������ֵ�IJ������ڳ��������棨δ��������

����������5����ѡ�⡿��˾��һ����ҵ��¥������ҹ�˾ʹ�ã���һֱ���óɱ�ģʽ���м�����˰������ɱ�ģʽ�����ھ����Ͽɵġ�2008��1��1�գ����ڷ��ز������г��ij��죬�߱��˲��ù��ʼ�ֵģʽ��������������˾�����Ը�Ͷ���Է��ز��ӳɱ�ģʽת��Ϊ���ʼ�ֵģʽ�������ô�¥ԭ��6 000��Ԫ���Ѽ����۾�3 500��Ԫ�����ոô�¥�Ĺ��ʼ�ֵΪ7 000��Ԫ����˾���������10%���ᷨ��ӯ��������ʲ���ծ��ծ��������˰������˰˰��Ϊ25%�����˾��˵���2008���δ�������� ����Ԫ��

����A.3 037.5

����B.4 050

����C.4 500

����D.1 485

����

����

����

��������ȷ�𰸡�A

�������𰸽�������˾������Ʒ�¼�ǣ�

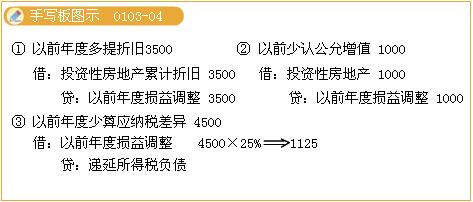

�����裺Ͷ���Է��ز��D�D�ɱ� 7 000

��������Ͷ���Է��ز��ۼ��۾� 3 500

������������Ͷ���Է��ز� 6 000

��������������������˰��ծ 1 125��4 500��25%��

������������ӯ��� 337.5��4 500��75%��10%��

�������������������D�D������� 3 037.5��4 500��75%��90%��

�������

- ��2012���ְ�ơ��м����ʵ�������ڹ�ȨͶ�ʡ�ѡ��

- ��2012���ְ�ơ��м����ʵ���������ʲ���ѡ�ļ���

- ��2012���ְ�ơ��м����ʵ�����ǻ������ʲ�������

- ��2012���ְ�ơ��м����ʵ����ծ�����顱ѡ�ļ���

- ��2012���ְ�ơ��м����ʵ���������ѡ�ļ����Ͱ�

- ��2012���ְ�ơ��м����ʵ�������ۡ�ѡ�ļ����Ͱ�

- ���м����ְ�ơ��м����ʵ�����꿼�����(��10��)

- ���м����ְ�ơ��м����ʵ�����꿼�����(��9��)

- 2013-01-17

- 2013-01-17

- 2013-01-17

- 2013-01-17

- 2013-01-17

- 2013-01-17

- 2013-01-05

- 2013-01-05

ѧԱ��½