2012会计职称《中级会计实务》―“投资性房地产”选材及典型案例解析_第2页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年1月17日

(2)上述交易或事项对甲公司2014年营业利润的影响金额是( )万元。

A.0

B.-75

C.-600

D.-675

【正确答案】C

【答案解析】转换前折旧金额=3 000/20×1/2=75(万元);转换后确认半年租金=150/2=75(万元);当期末,公允价值与账面价值之间的差额即公允价值变动=2 800-2 200=600(万元),那么综合考虑之后=-75+75-600=-600(万元)。

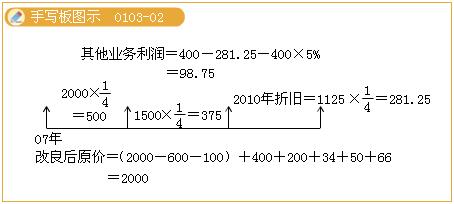

【例题3・单选题】甲于2007年7月1日开始对一生产用厂房进行改扩建,改扩建前该厂房的原价为2 000万元,已计提折旧650万元,已计提减值准备100万元。在改扩建过程中领用工程物资400万元,领用生产用原材料200万元,原材料的进项税额为34万元。发生改扩建人员薪酬50万元,用银行存款支付其他相关费用66万元。该厂房于2007年12月20日达到预定可使用状态。该企业对改扩建后的厂房采用双倍余额法计提折旧,预计尚可使用年限为8年,预计净残值为50万元。2009年12月10日,由于所生产的产品停产,甲决定将上述厂房以经营租赁方式对外出租,租赁期为2年,每年末收取租金,每年租金为400万元,起租日为2009年12月31日,营业税率为5%,对租出的投资性房地产采用成本模式计量,租出后,该厂房仍按原折旧方法、折旧年限和预计净残值计提折旧,则2010年因出租此厂房产生的其他业务利润为( )万元。

A.118.75

B.98.75

C.110.23

D.95.45

【正确答案】B

【答案解析】①2007年末该厂房的原价=2 000-650-100+400+200+34+50+66=2 000(万元);

②2008年厂房的折旧=2 000×25%=500(万元);

③2009年厂房的折旧=(2 000-500)×25%=375(万元);

④2010年厂房的折旧=(2 000-500-375)×25%=281.25(万元);

⑤2010年的租金收入为400万元;

⑥2010年因出租厂房产生的其他业务利润=400-281.25-400×5%=98.75(万元)。

【例题4・多选题】下列有关投资性房地产的论述中错误的有( )。

A.自用房产转化为公允价值模式的投资性房地产时,如果产生了增值则列入当期“公允价值变动损益”

B.由公允价值模式的投资性房地产转化为自用房产时,不论增、贬值均列入当期的“公允价值变动损益”

C.以成本模式计量的投资性房地产计提的减值准备不得在其价值恢复时转回

D.已采用公允价值模式计量的投资性房地产,可以从公允价值模式转为成本模式

E.成本模式转为公允价值模式应当作为会计估计变更,采用未来适用法进行处理

【正确答案】ADE

相关文章

- ・2012会计职称《中级会计实务》―“长期股权投资”选材

- ・2012会计职称《中级会计实务》―“无形资产”选材及典

- ・2012会计职称《中级会计实务》―“非货币性资产交换”

- ・2012会计职称《中级会计实务》―“债务重组”选材及典

- ・2012会计职称《中级会计实务》―“存货”选材及典型案

- ・2012会计职称《中级会计实务》―“总论”选材及典型案

- ・中级会计职称《中级会计实务》历年考题解析(第10章)

- ・中级会计职称《中级会计实务》历年考题解析(第9章)

- 2013-01-17

- 2013-01-17

- 2013-01-17

- 2013-01-17

- 2013-01-17

- 2013-01-17

- 2013-01-05

- 2013-01-05

学员登陆