2014年中级会计师《会计实务》高频考点:非货币性资产交换的认定

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2014年9月29日

非货币性资产交换的认定

本篇知识点关系:中级会计实务 >> 第七章 非货币性资产交换 >> 第一节 非货币性资产交换的认定 >> 非货币性资产交换的认定

【考情分析】

考频:☆

2012年单选

【本节目录】

1.非货币性资产交换的认定

【高频考点】:非货币性资产交换的认定

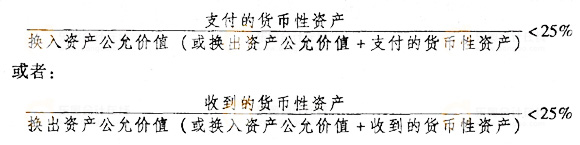

从非货币性资产交换的概念可以看出,非货币性资产交换的交易对象主要是非货币性资产,交易中一般不涉及货币性资产,或只涉及少量货币性资产即补价。一般认为,如果补价占整个资产交换金额的比例低于25%,则认定所涉及的补价为“少量”,该交换为非货币性资产交换;如果该比例等于或高于25 % ,则视为货币性资产交换。例如,对于公允价值能够可靠确定的非货币性资产,非货币性资产交换的认定条件可以用下面的公式表示:

相关文章

- ・2014年中级会计师《会计实务》高频考点:非货币性资产

- ・2014年中级会计师《会计实务》高频考点:商业实质的判

- ・2014年中级会计师《会计实务》高频考点:公允价值能否

- ・2014年中级会计师《会计实务》高频考点:非货币性资产

- ・2014年中级会计师《会计实务》高频考点:无形资产报废

- ・2014年中级会计师《会计实务》高频考点:无形资产出售

- ・2014年中级会计师《会计实务》高频考点:无形资产出租

- ・2014年中级会计师《会计实务》高频考点:无形资产减值

- 2014-09-29

- 2014-09-29

- 2014-09-29

- 2014-09-29

- 2014-09-24

- 2014-09-24

- 2014-09-24

- 2014-09-24

学员登陆