2013年中级会计实务第十章基础讲义:10.1股份支付概述

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年7月27日

第十章 股份支付

第一节 股份支付概述

一、股份支付的特征

股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

股份支付具有以下特征:一是股份支付是企业与职工或其他方之间发生的交易;二是股份支付是以获取职工或其他方服务为目的的交易;三是股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关。

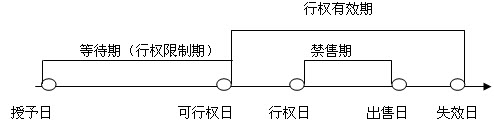

二、股份支付的四个主要环节

三、股份支付工具的主要类型

股份支付分为以权益结算的股份支付和以现金结算的股份支付。

(一)以权益结算的股份支付,是指企业为获取服务而以股份或其他权益工具作为对价进行结算的交易。

以权益结算的股份支付最常用的工具有两类:限制性股票和股票期权。

(二)以现金结算的股份支付,是指企业为获取服务而承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易。

最典型的是现金股票增值权。

相关文章

- ・2013年中级会计实务第十章基础讲义:10.2股份支付的确

- ・2013年中级会计实务第十一章基础讲义:11.1长期负债

- ・2013年中级会计实务第十一章基础讲义:11.2借款费用

- ・2013年中级会计职称《会计实务》第十五章考情分析及基

- ・2013年中级会计实务第九章基础讲义:9.3金融资产的减值

- ・2013年中级会计实务第九章基础讲义:9.2金融资产的计量

- ・2013年中级会计实务第九章基础讲义:9.1金融资产的分类

- ・2013年中级会计实务第八章基础讲义:8.4商誉减值的处理

- 2013-07-27

- 2013-07-27

- 2013-07-27

- 2013-07-29

- 2013-07-27

- 2013-07-26

- 2013-07-26

- 2013-07-26

学员登陆