2012年中级会计师会计实务第五章重难点及例题_第3页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年1月7日

三、非企业合并形成的长期股权投资的初始计量

初始投资成本的计量原则:付出资产或承担负债的公允价值加上支付的直接相关费用。

通过非货币性资产交换、债务重组方式取得的,参照“非货币性资产交换”、“债务重组”等章节的有关规定处理。

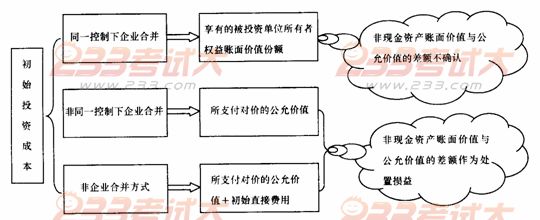

【提示】对于长期股权投资初始投资成本的确认计量,可从以“公允价值为基础”还是以“账面价值为基础”这两种思路来理解,如下图:

【例题4・单选题】甲公司2010年1月1日从乙公司购入其持有的B公司10%的股份(B公司为非上市公司),甲公司以银行存款支付买价520万元,同时支付相关税费5万元。甲公司购入B公司股份后准备长期持有,B公司2010年1月1日的所有者权益账面价值总额为5000万元,B公司可辨认净资产的公允价值为5500万元。则甲公司应确认的长期股权投资初始投资成本为( )万元。

A.520

B.525

C.500

D.550

【答案】B

【解析】甲公司应确认的长期股权投资的初始投资成本=520+5=525(万元)。

初始投资成本的计量原则:付出资产或承担负债的公允价值加上支付的直接相关费用。

通过非货币性资产交换、债务重组方式取得的,参照“非货币性资产交换”、“债务重组”等章节的有关规定处理。

【提示】对于长期股权投资初始投资成本的确认计量,可从以“公允价值为基础”还是以“账面价值为基础”这两种思路来理解,如下图:

【例题4・单选题】甲公司2010年1月1日从乙公司购入其持有的B公司10%的股份(B公司为非上市公司),甲公司以银行存款支付买价520万元,同时支付相关税费5万元。甲公司购入B公司股份后准备长期持有,B公司2010年1月1日的所有者权益账面价值总额为5000万元,B公司可辨认净资产的公允价值为5500万元。则甲公司应确认的长期股权投资初始投资成本为( )万元。

A.520

B.525

C.500

D.550

【答案】B

【解析】甲公司应确认的长期股权投资的初始投资成本=520+5=525(万元)。

相关文章

- ・2012年中级会计师会计实务第六章重难点及例题

- ・2012年中级会计师会计实务第七章重难点及例题

- ・2012年中级会计师会计实务第八章重难点及例题

- ・2012年中级会计师会计实务第九章重难点及例题

- ・2012年中级会计师会计实务第四章重难点及例题

- ・2012年中级会计师会计实务第三章重难点及例题

- ・2012年中级会计师会计实务第二章重难点及例题

- ・2012年中级会计师会计实务第一章重难点及例题

- 2013-01-07

- 2013-01-07

- 2013-01-07

- 2013-01-19

- 2012-08-31

- 2012-08-31

- 2012-08-31

- 2012-08-31

学员登陆