2013年会计职称考试《中级财务管理》强化知识点第一章四_第2页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年2月25日

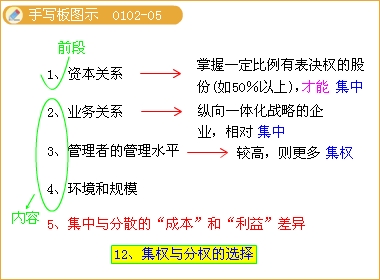

(2)资本关系

只有当企业掌握了各所属单位一定比例有表决权的股份(如50%以上)――各所属单位的财务决策才有可能相对“集中”于企业总部。

(3)集中与分散的“成本”和“利益”差异

3.集权和分权应该考虑的因素还包括环境、规模和管理者的管理水平。

管理者的水平由管理者的素质、管理方法和手段所决定

较高的管理水平,有助于企业更多地集中财权,否则,财权过于集中只会导致决策效率的低下。

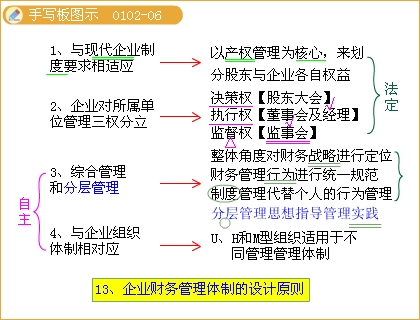

四、企业财务管理体制的设计原则

首先掌握整体的4条原则

| 原则 | 具体要求 |

| 与现代企业制度要求相适应 | 财务管理体制必须以产权管理为核心,以财务管理为主线,以财务制度为依据,体现现代企业制度特别是现代企业产权制度管理的思想。 【说明】企业与各所属单位是两个不同的主体,保护子公司权益 企业内部相互关系应以产权制度为基本依据,股东和企业各享有其权利 |

| 企业对所属单位管理决策权【股东大会】、执行权【董事会及经理】与监督权【监事会】三权分立 | |

| 财务管理的综合管理和分层管理思想 | (1)从企业整体角度对企业的财务战略进行定位; (2)对企业的财务管理行为进行统一规范,做到高层的决策结果能被低层战略经营单位完全执行; (3)以制度管理代替个人的行为管理,从而保证企业管理的连续性; (4)以现代企业财务分层管理思想指导具体的管理实践(股东大会、董事会、经理人员、财务经理及财务部门各自的管理内容与管理体系)。 |

| 与企业组织体制相对应 | 1.U型组织(unitary structure):适于产品简单、规模较小企业,是代企业最为基本的组织结构,其特点是管理层级的集中控制 2.H型组织(holding company):又叫控股公司结构,特点是高度分权,各子公司保持了较大的独立性。它严格讲起来并不是一个企业的组织结构形态,而是企业集团的组织形式。已逐渐被M型结构所代替。 3.M型组织(multidivisional structure): (1)目前国际上大的企业管理体制的主流形式。在业务经营管理下放权限的同时,更要强化财务部门的职能作用。 (2)M型的具体形式有事业部制、矩阵制、多维结构等。 (3)M型组织:由三个相互关联的层次组成。 ①第一个层次:由董事会和经理班子组成的总部 是企业的最高决策层。主要职能是战略规划和交易协调。 ②第二个层次:由职能和支持、服务部门组成的。 计划部是公司战略研究的执行部门,它应向企业总部提供经营战略的选择和相应配套政策的方案,指导各所属单位根据企业的整体战略制定其中、长期规划和年度的业务计划。 财务是中央控制的,负责整个企业的资金筹措、运作和税务安排。 ③第三个层次 围绕企业的主导或核心业务,互相依存又相互独立的各所属单位,每个所属单位又是一个U型结构。 |

相关文章

- ・2013年会计职称考试《中级财务管理》强化知识点第一章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- ・2013年会计职称考试《中级财务管理》强化知识点第一章

- ・2013年会计职称考试《中级财务管理》强化知识点第一章

- ・2013年会计职称考试《中级财务管理》强化知识点第一章

- ・中级职称《财务管理》第四章知识点二十六:购买或经营

- 2013-02-25

- 2013-05-08

- 2013-05-08

- 2013-05-08

- 2013-02-25

- 2013-02-25

- 2013-02-25

- 2013-02-05

学员登陆