2015年一级建造师《工程经济》第二章特训习题(4)

1Z102000工程财务第四批真题特训

31.【2011年真题】某企业在一个会计期间的营业收入为600万元,期初应收账款为70万元,期末应收账款为130万元,则该企业应收账款周转率为( )。

A.4.62

B.8.57

C.10.00

D.6.00

【答案】D。

【解析】应收账款周转率的计算过程如下:

应收账款周转率(周转次数)=营业收入/应收账款

=600万元/[(70+130)万元/2]=6.00

32.【2011年真题】某施工企业从银行取得一笔借款500万元,银行手续费为0.5%,借款年利率为7%,期限为2年,每年计算并支付利息,到期一次还本,企业所得税率为25%,则在财务上这笔借款的资金成本率为( )。

A.5.25%

B.7.00%

C.5.28%

D.7.04%

【答案】C。

【解析】本题资金成本率的计算过程如下:

资金成本率=(资金占用费/筹资净额)×100%

={500×7%×(1-25%)/[500×(1-0.5%)]}×100%=5.276%≈5.28%

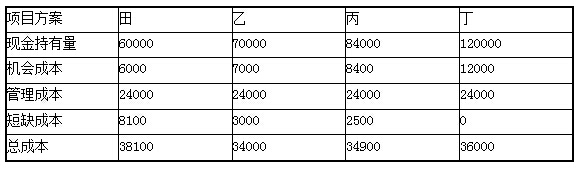

33.【2011年真题】某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是60000元、70000元、84000元、120000元。四个方案的机会成本均为现金持有量的10%,管理成本均为24000元,短缺成本依次是8100元、3000元、2500元和0元。若采用成本分析模式进行现金持有量决策,该企业应采用( )方案。

A.甲

B.乙

C.丙

D.丁

【答案】B。

【解析】机会成本、管理成本和短缺成本三项成本之和最小为现金的最佳现金持有量。本题中方案的总成本计算结果见下表。

某企业方案的总成本计算结果(单位:元)

经以上比较,乙方案的总成本最低,故该企业的最佳现金持有量是70000元。

34.【2011年真题】采用ABC分析法进行存货管理,对A类存货应采取的管理方法是( )。

A.按总额灵活掌握

B.分类别一般控制

C.凭经验确定进货量

D.分品种重点管理

【答案】D。

【解析】存货管理的ABC分析法将企业的存货划分为A、B、C三类,分别实行分品种重点管理、分类别一般控制和按总额灵活掌握。从财务管理的角度来看,A类存货种类虽然较少,但占用资金较多,应集中主要精力,对其经济批量进行认真规划,实施严格控制;C类存货虽然种类繁多,但占用资金很少,不必耗费过多的精力去分别确定其经济批量,也难以实行分品种或分大类控制,可凭经验确定进货量;B类存货介于A类和C类之间,也应给予相当的重视,但不必像A类那样进行非常严格的规划和控制,管理中根据实际情况采取灵活措施。

二、多项选择题

1.【2014年真题】根据现行《企业会计准则》,企业在财务报表显著位置至少应披露的项目有( )。

更多一级建造师信息请查看:一级建造师

相关文章

- ・2015年一级建造师《工程经济》第二章特训习题(3)

- ・2015年一级建造师《工程经济》第二章特训习题(2)

- ・2015年一级建造师《工程经济》第二章特训习题(1)

- ・2015年一级建造师《工程经济》第一章特训习题(5)

- ・2015年一级建造师《工程经济》第一章特训习题(4)

- ・2015年一级建造师《工程经济》第一章特训习题(3)

- ・2015年一级建造师《工程经济》第一章特训习题(2)

- ・2015年一级建造师《工程经济》第一章特训习题(1)

- 2015-04-24

- 2015-04-22

- 2015-04-22

- 2015-04-20

- 2015-04-17

- 2015-04-17

- 2015-04-15

- 2015-04-15