2015年一级建造师《工程经济》第一章特训习题(2)_第2页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2015年4月15日

A.39.25

B.34.99

C.28.59

D.24.32

【答案】A。

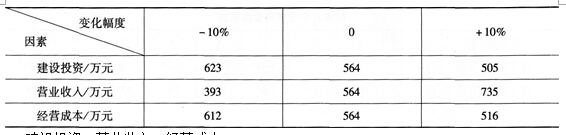

16.【2013年真题】某项目采用净现值指标进行敏感性分析,有关数据见下表,则各因素的敏感程度由大到小的顺序是( )。

A.建设投资―营业收入―经营成本

B.营业收入―经营成本―建设投资

C.营业收入―建设投资―经营成本

D.经营成本―营业收入―建设投资

【答案】C。

【解析】根据不同因素相对变化对技术方案经济效果评价指标影响的大小,可以得到各个因素的敏感性程度排序。本题的计算过程为:

|S建设投资|=|(623―564)万:元/564万元/-10%|=1.046;

|S营业收入|=|(393―564)万元/564万元/-10%|=3.032;

|S经营成本|=|(612―564)万元/564万元/-10%|=0.851。

敏感度系数| SAF|越大,表明评价指标对于不确定因素越敏感。故营业收入大于建设投资大于经营成本。

17.【2013年真题】某工程施工有两个技术方案可供选择,甲方案需投资180万元,年生产成本为45万元;乙方案需投资220万元,年生产成本为40万元。设基准收益率为12%,若采用增量投资收益率评价两方案,则( )。

A.甲方案优于乙方案

B.甲乙两个方案的效果相同

C.甲乙两个方案的折算费用相同

D.乙方案优于甲方案

【答案】D。

大于或等于基准投资收益率时,表明乙方案是可行的;当R(2-1)小于基准投资收益率时,则表明乙方案是不可行的。由此可知,R(2-1)-(45-40)万元(220-180)万元×100%=12.5%,增量投资收益率大于基准投资收益率,表明乙方案是可行的,故乙方案优于甲方案。

18.【2013年真题】某项目设计年产量为6万件,每件售价为1000元,单位产品可变成本为350元,单位产品营业税金及附加为150元,年固定成本为360万元,则用生产能力利用率表示的项目盈亏平衡点为( )。

A.30%

B.15%

C.9%

D.12%

【答案】D。

式中,BEP(%)为盈亏平衡点时的生产能力利用率;CF为固定成本;Sn为年营业收入;Cv为年可变成本;T为年营业税金及附加。计算过程为:BEP(%)=3600000元/[(1000-350-150)元/件×60000件]=12%。

19.【2013年真题】某技术方案投资现金流量的数据见下表,则该技术方案的静态投资回收期为( )年。

技术方案投资现金流量表

A.5.4

B.5.0

C.5.2

D.6.0

【答案】A。

【解析】当技术方案实施后各年的净收益不相同时,静态投资回收期可根据累计净现金流

20.【2012年真题】某公司以单利方式一次性借入资金2000万元,借款期限3年,年利率8%,期满一次还本付息,则第3年末应偿还的本利和为( )万元。

更多一级建造师信息请查看:一级建造师

相关文章

- ・2015年一级建造师《工程经济》第一章特训习题(1)

- ・一级建造师《工程经济》精选题汇总

- ・一级建造师《工程经济》精选题(40)

- ・一级建造师《工程经济》精选题(39)

- ・一级建造师《工程经济》精选题(38)

- ・一级建造师《工程经济》精选题(37)

- ・一级建造师《工程经济》精选题(36)

- ・一级建造师《工程经济》精选题(35)

- 2015-04-15

- 2014-07-18

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

- 2014-07-12

学员登陆