2014年经济师考试《中级建筑》第三章最新应试指南_第2页

重点、难点讲解及典型例题

考点一 建设项目可行性研究概述

(一)建设项目可行性研究的目的与任务

1.目的

(1)调查研究;

(2)技术经济分析、比较和论证;

(3)对建成后效益进行预测和评价;

(4)研究项目的技术先进性和适用性、经济合理性以及建设的可能性与可行性;

(5)作出是否投资与如何投资的意见。

2.任务

(1)工艺技术;

(2)市场需求;

(3)财务经济状况。

(二)建设项目可行性研究的阶段和内容

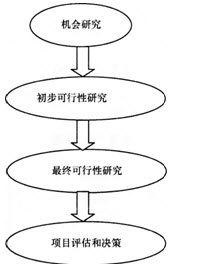

1.可行性研究的阶段

机会研究分为一般机会研究和特定项目的机会研究。

(1)地区研究、分部门研究和以资源为基础的研究属于一般机会研究。

(2)特定项目的机会研究是选择确定项目的投资机遇。

初步可行性研究也称为预可行性研究或前可行性研究,是在机会研究的基础上,进一步对项目的可能性和潜在的效益进行的论证分析。

所谓辅助性研究是对投资项目的一个或几个重要方面进行的单独研究,是进行初步可行性研究和可行性研究的先决条件或用以支持这两项研究。

与初步可行性研究或可行性研究同时进行的辅助研究,可以确保可行性研究的结果更加稳妥可靠。

最终可行性研究即通常所说的可行性研究,亦称详细可行性研究,是建设项目投资决策的基础,是在技术上、财务上、经济上的可行性后做出投资与否的关键步骤。

可行性研究阶段的精度与费用

可行性研究阶段 |

内容 |

估算精度 |

可研费用(占总投资额) |

|

机会研究 |

寻找投资方向与机会 |

±30% |

0.2%~1% |

|

初步可行性研究 |

作出是否投资的决定 |

±20% |

0.25%~1.5% |

|

最终可行性研究 |

投资决策的基础 |

±10% |

小型1%~3% |

【例1·单选题】对特定项目机会研究的目的是( )。

A.地区研究

B.部门研究

C.投资机遇研究

D.以资源为基础的研究

【答案】C

【解析】本题考查的是建设项目可行性研究中的机会研究。机会研究分为一般机会研究和特定项目的机会研究。地区研究、分部门研究和以资源为基础的研究属于一般机会研究。特定项目的机会研究是选择确定项目的投资机遇。

2.可行性研究的内容(11项)

(1)总论

(2)市场需求情况和拟建的规模

(3)资源、原材料、燃料及公用设施

(4)场址方案和建厂条件

(5)技术、工艺和设计方案

(6)环境保护及防震,防洪等措施

(7)企业组织、劳动定员和人员培训

(8)建设进度计划

(9)投资估算与资金筹措

(10)财务和经济评价

(11)综合评价

3.可行性研究的步骤(5步)

(1)筹划准备

(2)调查研究

(3)方案选择和优化

(4)财务分析与经济评价

(5)编制可行性研究报告

经过上述分析与评价,即可编制详细的可行性研究报告,推荐一个以上的可行性方案和实施计划,提出结论性意见和措施建议,供决策部门作为决策的依据。

4.可行性研究的依据(6类)

(1)国家和地区政策与长远规划(发展规划)

(2)批准的项目建议书(项目建议书)

(3)批准的资源等报告(资源报告)

(4)自然、地理等基础资料(基础资料)

(5)工程技术方面的标准、规范与要求(工程规范)

(6)国家统一的经济参数和指标(经济指标)

5.建设项目经济评价

(1)经济评价的作用

①经济评价是项目前期研究的重要内容

②经济评价要对项目与行业的发展进行阐述

③对项目的财务可行性和经济合理性进行分析论证

④经济评价仅是项目评价的一项重要内容而非全部内容

(2)项目分类

项目分类

按项目的目标分类 |

经营性项目 |

|

按项目的属性分 |

公共项目 |

|

按项目的投资管理形式分 |

政府投资项目 |

|

按项目与企业原有资产关系分 |

新建项目 |

|

按项目融资主体分 |

新设法人项目 |

①按项目的目标分类:经营性项目与非经营性项目

经营性项目通过投资以实现所有者权益的市场价值最大化为目标,绝大多数生产或流通领域的投资项

目都属于这类项目;

非经营性项目不以追求营利为目标。

②按项目的属性分:公共项目和非公共项目

公共项目是指为满足社会公众需要,生产或提供公共物品(包括服务)的项目;

非公共项目是指除公共项目以外的项目。

③按项目的投资管理形式:政府投资项目和企业投资项目

政府投资项目是指使用政府性资金的建设项目以及有关的投资活动;

不使用政府性资金的建设项目统称为企业投资项目。

④按项目与企业原有资产关系:新建项目和改建项目

改建项目和新建项目的主要区别是:改建项目是在原有企业基础上进行建设的,不同程度上利用了原有企业的资源。

⑤按项目融资主体分:新设法人项目和既有法人项目

【例2·单选题】将建设项目分为公共项目和非公共项目,这是按项目( )进行的分类。

A.目标

B.投资主体

C.投资管理方式

D.属性

【答案】D

【解析】本题考查项目的分类。按照项目的属性分类,建设项目可分为公共项目和非公共项目。

(3)经济评价内容与方法的选择及侧重点

经济评价内容与方法的选择及侧重点

项目性质 |

评价角度 |

评价重点 |

备注 |

|

一般项目 |

市场 |

财务分析 |

可不进行经济费用效益分析 |

|

明显外部效应项目 |

国家经济整体利益 |

经济效益费用分析 |

进行财务分析与经济费用效益分析 |

|

特别重大项目 |

区域经济与宏观经济影响 |

区域经济与宏观经济分析 |

进行财务分析、经济费用效益分析、区域经济与宏观经济分析 |

(4)经济评价应遵循的基本原则(5原则)

①“有无对比”原则。

②效益与费用计算口径对应一致原则。

③收益与风险权衡原则。

④定量分析与定性分析相结合,以定量分析为主的原则。

⑤动态分析与静态分析相结合,以动态分析为主的原则。

6.建设项目财务评价与国民经济评价的区别

(1)国民经济评价

国民经济评价是从国家整体角度考察项目的效益和费用,采用费用效益分析或者费用效果分析方法,计算项目给国民经济带来的净效益。

直接做国民经济评价的项目,首先应识别项目的直接效益、间接效益、直接费用和间接费用。

(2)国民经济评价的主要概念(4概念)

◇影子价格

①影子价格是商品或生产要素的任何边际变化对国家的基本社会经济目标所做贡献的价值。

②并非现行的市场价格和计划价格,而是反映投入物与产出物真实经济价值,反映市场供求状况和资源稀缺程度,使资源得到合理配置的价格。

③影子价格是从全社会角度衡量商品或生产要素投入或产出的成本与效益。

影子工资

①影子工资是指建设项目使用劳动力、耗费资源而使社会付出的代价。

②项目国民经济评价中以影子工资计算劳动力费用。

◇社会折现率

①常将经济净现值计算中的折现率和经济内部收益率判据的基准收益率统一起来,规定为社会折现率。

②双重职能。

A.为费用一效益的不同时间价值之间的折算率。

B.作为项目经济效益要求的最低经济收益率。

影子汇率

①影子汇率是指单位外汇的经济价值,区别于外汇的财务价格和市场价格。

②影子汇率反映外汇对国家的真实价值,代表着外汇的影子价格。

【例3·单选题】在国民经济评价中,能反映投入物与产出物真实经济价值、市场供求状况和资源稀缺程度的价格是( )。

A.计划价格

B.市场价格

C.影子价格

D.国家指导价格

【答案】C

【解析】能反映投入物与产出物真实经济价值、市场供求状况和资源稀缺程度的价格是影子价格。

(3)国民经济评价与财务评价的区别

国民经济评价与财务评价的区别

比较项目 |

财务评价 |

国民经济评价 |

|

评价角度 |

从本项目自身的财务角度考察盈利状况及借款偿还能力 |

从国家整体角度考察项目付出的代价和对国家的贡献 |

|

效益和费用的含义与范围 |

根据项目的实际收支确定效益和费用;税金、利息等计为费用 |

从全社会有用资源考察项目的效益和费用;税金、国内贷款利息和补贴不计入效益与费用 |

|

评价采用的价格 |

采用现行价格 |

根据机会成本和供求关系确定的影子价格 |

|

主要参数 |

官方汇率与行业基准收益率 |

影子汇率和社会折现率 |

7.民用建筑项目可行性研究的特点(5特点)

(1)民用建筑效果不能简单用经济指标来衡量,应主要评价其社会效果和宏观经济效果。

(2)民用建筑对社会产生的间接效果,具有长期性、潜在性和不确定性特点。

(3)民用建筑的产出是为社会提供非物质财富和非生产性的劳务,因而往往没有适当的市场价格予以衡量。

(4)某些非盈利民用建筑项目,主要采用“费用效益分析”和“成本效益分析”方法评价。

(5)项目的投资回收期较长。

【例4·多选题】民用建筑项目的间接经济效果具有( )的特点。

A.长期性

B.确定性

C.可计量

D.潜在性

E.不确定性

【答案】ADE

【解析】民用建筑项目的间接经济效果具有长期性、潜在性和不确定性的特点。

8.建设项目经济评价应注意的问题

(1)项目计算期

①当生产期小于其折旧年限,则现金流量表及资金来源与运用表中最末一年“回收固定资产余值”栏内可填写该年固定资产净值。

②生产期不宜超过20年。

(2)计算期的年序

在折现计算时,实行“年末习惯法”,且为简化计算,将建设期以前发生的费用,列在年序1上,这样比严格计算的净现值或内部收益率稍大。

(3)经济评价中的财务价格

财务评价用的价格可简称为财务价格,即以现行价格体系为基础的预算价格。

1)国内现行价格.指现行商品价格和收费标准.有国家定价、国家指导价和市场价格三种价格形式。2)预测现行价格考虑两类价格变动因素。

①相对价格变动因素

②物价总水平上涨因素

3)在财务评价中,对于价格变动因素,财务盈利能力分析和清偿能力分析原则上作不同处理。

①盈利能力分析应以基年物价总水平为基础,考虑相对价格变化,但不考虑物价总水平上涨因素。

②清偿能力分析采用时价,即考虑相对价格的变化,又考虑物价总水平上涨因素。

4)在投资估算中要考虑物价总水平的上涨因素,即预留涨价预备费。

5)对物价总水平上涨因素的区别对待(短时,长期)。

①建设期较短,财务评价和国民经济评价均采用时价,生产经营期内各年均采用期末物价总水平为基础,并考虑相对价格变动。

②建设期较长,两种分析均可采用基年物价总水平为基础,仅考虑相对价格变化,不考虑物价总水平上涨因素价格。然后进行物价的敏感性分析。

相关文章

- 2014-08-13

- 2014-08-13